INDEX

おすすめ記事

-

【10分で分かる!】外資系会計事務所の特徴や仕事内容について

-

税理士の仕事は将来性が無い?活躍し続けるポイント

-

フリーランス税理士になるメリットやデメリットについて解説

-

AIに税理士の仕事が奪われる?税理士が知っておくべきAIの活用法をご紹介

-

企業内税理士の役割とは?仕事内容と求められる能力

2025/01/01

INDEX

日本の三大国家資格は「医師」「弁護士」「公認会計士」と言われています。医師や弁護士の仕事内容については想像できる方が多いと思われますが、公認会計士について知っている方は少ないのではないでしょうか。

この記事では、公認会計士の主な仕事内容から資格取得までの道筋、やりがいについても詳しく解説していきます。

最新情報をGetしよう!

公認会計士の仕事内容 概要

公認会計士は、財務情報の信頼性を保証する監査・会計のスペシャリストです。

公認会計士の使命は、公認会計士法第1条に明確に記されています。この法律によれば、公認会計士は独立した立場で活動し、財務情報の信頼性を確保することを通じて、企業の公正な事業運営を支援し、投資者や債権者の保護を図ります。これにより、国民経済の健全な発展に寄与することが求められています。

この使命を果たすために、公認会計士は厳格な倫理基準と専門的なスキルを持ち、常に最新の知識を更新し続けることが求められます。

公認会計士の仕事内容は、企業や個人の財務諸表が正確かつ公正に作成されているかを監査することです。監査業務は、会計基準に則った適正な報告が行われているかどうかを確認する重要な役割を担っています。特に、上場企業では外部監査が法律で義務付けられており、公認会計士の存在が欠かせません。さらに、監査以外にも、税務申告やコンサルティング業務も重要な仕事内容です。企業が経営戦略を策定する際のアドバイスや、法改正に伴う財務報告の見直しといった役割も果たします。

また、公認会計士は国内だけでなく国際的なビジネス環境でも活躍が期待されるため、国際会計基準(IFRS)の理解や、多国籍企業の監査業務を行うこともあります。そのため、グローバルな視点や語学力が求められるケースも少なくありません。

一方で、中小企業やスタートアップに対しては、経営アドバイザーとしての仕事が多く、経営計画の策定支援や資金調達のサポートなど、多岐にわたる業務を担います。これにより、企業の成長に直接貢献するやりがいを感じられる職種でもあります。

公認会計士の使命として財務情報の信頼性確保と記載がされていますが、税理士も企業や個人の財務に関する重要な役割を担っています。税理士と公認会計士は業務内容が似ている為よく間違われがちですが、実際にはどのような違いがあるのでしょうか。

公認会計士と税理士の仕事内容の違い

公認会計士と税理士には、それぞれ異なる独占業務が存在し、仕事内容は異なります。

それぞれの独占業務に関しては以下の通りです。

公認会計士の独占業務

公認会計士の独占業務は「監査業務」です。業務内容は以下の表をご覧ください。

| 分類 | 業務内容 | 具体的な仕事内容 |

|---|---|---|

| 法定監査 | 商法監査 | 会社法に基づく企業の法定監査。会社法に従い、企業の財務諸表の適正性を評価し、監査報告書を提出。 |

| 証券取引法監査 | 上場企業に対する証券取引法に基づく監査業務。証券取引法に従い、財務情報の信頼性を確保するための監査を実施。 | |

| 法定監査 | 企業の財務諸表に対する法定監査。上場企業や特定の大企業に対して、法令に基づき財務諸表の適正性を評価し、監査報告書を提出する。 | |

| 法定監査以外の監査 | 任意監査 | 企業や団体から依頼される任意監査。法定要件に該当しない企業や団体の財務諸表に対する監査を実施し、依頼主に報告書を提出する。 |

| 公認会計士監査報告書の作成 | 上場企業や特定の大企業の財務諸表に関する監査報告書を作成。監査基準に従い、財務諸表の適正性を証明する。 | |

| 内部統制監査 | 企業の内部統制に関する監査業務。内部統制の有効性を評価し、その結果を報告書にまとめる。 | |

| 国際的な監査 | 国際監査 | 国際会計基準(IFRS)に基づく財務諸表の監査。グローバルな企業に対し、国際的な監査基準を適用し、財務情報の信頼性を確保する。 |

| 海外子会社監査 | 日本企業の海外子会社に対する監査。現地法令および国際会計基準に基づき、海外子会社の財務諸表の適正性を評価。 | |

| 多国籍企業の監査 | 多国籍企業に対する監査業務。複数の国の法令および会計基準を考慮し、グローバルに展開する企業の財務情報の信頼性を確保。 |

税理士の独占業務

税理士の独占業務は「税務代理」「税務書類の作成」「税務相談」の3つが挙げられます。

詳しい業務内容は下記表をご覧ください。

| 業務内容 | 具体的な仕事内容 |

|---|---|

| 税務代理 | 税務署への申告書提出、税務調査立会い、税務署との交渉等の税務代理業務。クライアントを代理して税務当局との交渉や調整を行う。 |

| 税務書類の作成 | 確定申告書や各種税務申告書の作成。所得税、法人税、消費税、相続税などの税務申告書を作成し、クライアントの税務コンプライアンスをサポート。 |

| 税務相談 | 税務に関する相談業務。クライアントに対して、税務上の問題や対策についてアドバイスを提供。 |

以上のように、公認会計士は監査と財務報告の信頼性確保について、税理士は税務分野に関して専門性を発揮しています。2つの大きな違いはメインとしている業務であると言えます。

公認会計士の主な仕事内容とは?

それでは、公認会計士の会計事務所や税理士法人などでの主な仕事内容について深掘りしていきましょう。

監査業務

先ほど表にて説明したように、公認会計士の主な仕事内容に「監査業務」があります。

監査業務とは、第三者の立場から、決算書の作成が正しく行われているか確認を行い、監査意見を表明することで、その情報の信頼性を確保し企業の信頼を深める役割を果たします。

具体的には、財務諸表の項目や金額のチェックや、内部統制の有効性、会計処理の適切性について調査を行うほか、監査結果を第三者目線でまとめた監査報告書作成を行います。

公認会計士が監査を行うことで、財務報告の信頼性が保証され、投資家や取引先など、企業のステークホルダーに対する情報開示が円滑に行われます。 主に行われている監査は次のとおりです。

-

・金融商品取引法に基づく監査

特定の有価証券発行者等が提出する有価証券報告書等に含まれる財務計算に関する書類(貸借対照表や損益計算書等)には、公認会計士又は監査法人の監査証明を受けなければならないとされています(金融商品取引法第193条の2第1項、同第2項)。 -

・会社法に基づく監査

大会社及び委員会設置会社は、会計監査人を置くことが義務付けられています(会社法第327条、同第328条)。

また、会計監査人を置く旨を定款に定めれば、すべての株式会社は会計監査人を置くことができます。

会計監査人の資格は、公認会計士又は監査法人でなければいけません。 - ・保険相互会社の監査

- ・特定目的会社の監査

- ・投資法人の監査

- ・投資事業有限責任組合の監査

- ・受益証券発行限定責任信託の監査

コンサルティング

公認会計士は、監査業務のみならずコンサルティング業務も行っています。会計士がクライアント企業に対して提供するコンサルティングサービスは、会計・税務に関する専門的な知識を活用して、企業の経営課題解決を支援することです。

これには、新たな事業展開やM&A(企業の合併や買収)における財務評価、リスク管理、内部統制の構築など、会計情報を活用した経営戦略の策定が含まれます。 コンサルティング業務を行うためには、公認会計士としての専門知識だけでなく、経営に関する広範な知識と視野、そして高度なコミュニケーション能力が求められます。 また、企業の経営状況や業界環境を把握し、それに応じた最適な助言を提供するための洞察力も必要とされます。

コンサルティング業務の事例には次のようなものがあります。

- ・相談業務(会社の経営戦略、長期経営計画を通じたトップ・マネジメント・コンサルティング)

- ・実行支援業務(情報システム・生産管理システム等の開発と導入)

- ・組織再編などに関する相談・助言・財務デューデリジェンス

- ・国際財務報告基準(International Financial Reporting Standards:IFRS)に関するコンサルティングや業務支援

- ・企業再生計画の策定・検証

- ・統合報告の実施支援

- ・環境・CSR情報の相談・助言

- ・株価、知的財産等の評価

- ・Trustサービス(WebTrust、SysTrustの原則及び基準に基づく検証・助言)

- ・システム監査、システムリスク監査(システム及び内部統制の信頼性・安全性・効率性等の評価・検証)

税務・会計

公認会計士は、税理士試験を受けずとも税理士資格を同時に持つことができるため、税理士登録をするだけで、税務業務を行うことが可能となります。

公認会計士が行う税務業務は一般的に、「税務相談」「税務代理」「税務書類の作成」が挙げられます。

主な業務内容は次のとおりです。

- ・税務代理(申告、不服申立て、税務官庁との交渉など)

- ・各種税務書類の作成

- ・企業再編に伴う税務処理及び財務調査

- ・グループ法人税制、連結納税制度などの相談・助言

- ・移転価格税制、タックスヘイブン税制についての相談・助言

- ・海外現地法人、合弁会社設立を含む国際税務支援

- ・その他税務相談・助言

公認会計士の活躍の場

公認会計士は監査業務のみならず、コンサルティング業務や税務業務も行えることが分かりました。

では、どのような場所でスキルを発揮することができるのでしょうか。

監査法人

公認会計士試験に合格して、晴れて公認会計士となった方の9割が監査法人へ就職しています。監査法人は、会計監査を目的として設立されている法人で、設立するには5名以上の公認会計士が必要です。

ここでは主に、公認会計士の独占業務である「監査業務」を行っています。クライアントには上場企業や大企業、IPO準備企業を抱え、主な業務内容には監査業務はもちろん、「非監査業務」と言われるM&A関連のコンサル業務や、内部統制の整備、上場に必要な開示書類の作成などがあります。非監査業務と言われていますが、公認会計士の専門的な知識や経験が必要です。

公認会計士事務所

公認会計士事務所は、企業や個人をクライアントとして抱え、会計監査、税務相談、財務アドバイスなど、幅広い業務を提供しています。

会計監査は公認会計士事務所の主な業務の一つであり、企業の財務諸表が適正に作成されているかを確認し、信頼性を高めることで、株主や投資家に対する透明性を確保します。

また、税務相談は企業や個人が適正な税務申告を行うために、税法に関する専門知識を活用したアドバイスを提供します。税務リスクの管理や節税対策も含まれ、顧客の財務状況を最適化するための支援が行われます。

さらに、公認会計士事務所は、財務アドバイザリーサービスも提供します。これは、企業のM&A(合併・買収)や資金調達、事業再編などの重要な財務戦略に関するアドバイスを行うものです。公認会計士事務所には、特定の業界や国際業務に特化した事務所もあります。例えば、医療機関やIT企業、製造業など、特定の業界に深い知識を持つ公認会計士が集まる事務所もあります。

国際業務においては、海外子会社の設立や国際税務に関するアドバイスを行う事務所も存在します。このように、公認会計士事務所は多岐にわたるサービスを提供し、企業や個人の財務の健全性を支える重要な役割を担っています。

企業内の会計部門

公認会計士は、組織内の会計士としても活躍しています。

ここでは主に財務報告、経理業務、予算編成、内部統制の強化など、企業の財務健全性を維持するための多岐にわたる業務を担当します。

企業の財務状況を正確に把握するためには、高度な専門知識と精緻な分析力が求められ、これらを公認会計士が提供することができます。経理業務においては、日常的な取引の記録や整理、月次・四半期・年次の決算業務が含まれます。この過程で、公認会計士は複雑な会計処理を担当し、適正な財務報告が行われるよう監督します。

特に、大企業では取引の数が膨大であるため、これらの業務を効率的かつ正確に行うためには、公認会計士の専門的な知識が求められます。さらに、予算編成のプロセスにおいて、公認会計士は企業の戦略的計画に基づいた予算を策定し、各部門の活動を財務的にサポートすることが可能です。

これにより、企業全体の目標達成に向けた資金管理が適切に行われ、経営陣がより効果的な意思決定を行うための支援が提供されます。

内部統制の強化も公認会計士の重要な役割の一つです。企業内での不正やミスを未然に防ぐための制度や手続きを設計・運用し、企業のリスク管理体制を強化します。これにより、企業は法令遵守を徹底し、業務の効率化とリスクの最小化を図ることができます。

このように、企業内の会計部門で公認会計士が果たす役割は多岐にわたり、企業の財務健全性と成長を支えるための重要な柱となっています。

以上のように、公認会計士の資格を持つことで、様々な場面で活躍できることが分かりました。次の章では、各就業先での具体的な仕事内容について解説します。

公認会計士の主な就業先ごとの仕事内容

監査法人での仕事内容

監査法人での主な仕事内容は企業の財務諸表の監査です。監査業務は、クライアントの財務情報が適正であるかを第三者の視点から確認する役割を担っており、特に上場企業や大企業が主なクライアントとなります。

監査の過程では、企業の内部統制や会計処理が適切かどうかをチェックし、法令や会計基準に準拠しているかを確認します。繁忙期には、四半期決算や年度末決算に合わせて業務が集中するため、残業や休日出勤も発生することが多いです。具体例として、四半期決算が集中する3月や6月は、監査法人の多くの公認会計士が複数のクライアントを担当し、短期間での集中的な監査業務に従事します。

公認会計士事務所での仕事内容

公認会計士事務所での主な仕事内容は監査だけでなく、税務やコンサルティング業務も含まれます。特に中小企業や個人事業主がクライアントとなり、税務申告書の作成や会計帳簿の整理、経営コンサルティングを提供します。業務内容は幅広く、監査法人と異なり、クライアントの経営全般に深く関わることが多いです。

例えば、決算書の作成だけでなく、節税対策や資金調達のアドバイスなど、経営に直結する助言を行うケースもあります。繁忙期は、企業の決算時期や確定申告の時期に集中し、特に2月から3月にかけての確定申告シーズンは多忙を極めます。税理士と連携して業務を進めることが多く、税務と会計の専門知識が求められます。

企業内の会計部門での仕事内容

企業内の会計部門での仕事内容は社内の財務管理や経理業務です。公認会計士は主に内部監査や予算管理、コスト削減の提案、資金繰りの管理などを行います。また、M&A(企業買収・合併)のサポートや、新規事業の採算性の検討など、企業の戦略的な意思決定にも関わることがあります。

具体的な業務としては、月次や四半期決算の作成、キャッシュフローの管理、投資案件の評価などが挙げられます。繁忙期は決算期に集中するものの、監査法人や会計事務所と比べるとスケジュールは比較的安定しており、ワークライフバランスが取りやすいとされています。

以上のように公認会計士の仕事内容は就業先によっても異なります。

次の章では、公認会計士の仕事の繁忙期と閑散期について解説します。

公認会計士の仕事の繁忙期と閑散期

公認会計士の仕事は時期によって業務量が変動します。特に、繁忙期と閑散期の差は顕著で、業務の集中や休暇の取りやすさに大きく影響を与えます。ここでは、公認会計士の繁忙期の具体的な時期と公認会計士がどのようにこれらを乗り越えているかを詳しく見ていきます。

公認会計士の繁忙期

公認会計士にとっての繁忙期は、一般的に決算期や税務申告期に集中します。具体的には、以下の時期が繁忙期として挙げられます。

年末から3月末までの決算期

企業の多くが12月末に会計年度を終了し、3月までに決算報告書を提出します。このため、会計士は年末から翌年3月にかけて、企業の財務諸表の監査や税務申告書の作成に追われます。特に大手企業では、複雑な決算作業が求められるため、1日に長時間の労働を余儀なくされることもあります。

6月から7月の第1四半期決算

上場企業では、四半期ごとの決算報告が義務付けられており、6月から7月には第1四半期の決算業務が行われます。特に上場企業の会計士はこの時期にも忙しさが続きます。具体的な業務内容としては、四半期報告書の作成や監査が中心です。

確定申告期(2月から3月)

個人や法人の税務申告が集中するこの時期も、公認会計士にとって非常に忙しい時期です。特に、中小企業や個人事業主の顧客を持つ会計士は、短期間で多くの申告書を処理する必要があり、日々の業務量が急増します。

公認会計士の閑散期

公認会計士の仕事の閑散期は決算や申告のタイミングが過ぎた後、主に4月から5月、8月から9月に訪れます。この時期、公認会計士は通常業務に加え、自己研鑽や顧客対応のための準備期間として過ごすことが多いです。

4月から5月

繁忙期が終わった直後のこの時期は、業務が一段落し、通常の月次業務が中心となります。新規顧客の獲得や、既存の顧客との関係強化に時間を費やす会計士も多く、業務のバランスが取れる時期でもあります。

8月から9月

夏の間は、企業も比較的活動が落ち着いており、会計士もこの時期にまとまった休暇を取得することが可能です。特に大手企業を担当する会計士は、8月の夏季休暇を活用してリフレッシュすることが多く、海外旅行や趣味に時間を費やす姿も見られます。

閑散期の活用例

閑散期を有効に活用している公認会計士の例として、資格取得のための勉強に時間を割くことが挙げられます。特に税務に関する追加資格や、ITスキルを向上させるための研修を受けることが多く、次の繁忙期に備えるための準備期間として活用されています。

また、顧客とのコミュニケーション強化の時間としても閑散期は重要です。公認会計士は、閑散期に顧客を訪問し、今後の税務戦略や財務計画についてのアドバイスを行うことで、長期的な信頼関係を築くための期間にすることも有効です。

以上のように公認会計士の仕事は繁忙期と閑散期で業務量が大きく変動します。繁忙期は業務量が増えるため、残業も増える傾向がありますが、閑散期の時期が明確であるため、年間のスケジュールや計画を立てやすい職種とも言えます。

次の章では、公認会計士の資格を取得するための道筋と試験内容について解説します。

公認会計士の資格取得の道筋

司法試験、医師国家試験に次いで難関資格と言われている公認会計士ですが、資格取得までにどのような工程が必要なのでしょうか?公認会計士試験について、深掘りしていきます。

受験資格は?

難関と言われる公認会計士ですが、実は受験資格はありません。年齢や性別、学歴、国籍も問わず、誰でも挑戦することができるのです。難易度が高く、ハードルが高いと思われがちですが、三大難関国家資格の医師国家試験や司法試験とは異なり、チャレンジするハードルは低いことが特徴です。

試験内容について

難易度が高いと言われる公認会計士の試験ですが、その試験内容はどのようなものなのでしょうか?

公認会計士試験は直近5年の平均合格率が約11%と難関資格となっています。

試験内容は「短答式試験」と「論文式試験」の2つに分かれており、どちらも合格することで公認会計士試験に合格したことになります。そのうち、論文式試験は短答式試験合格者のみが受験可能となっています。

短答式試験の科目は「財務会計論」「管理会計論」「監査論」「企業法」の4科目ですが、論文式試験の科目は「会計学」「監査論」「租税法」「企業法」「選択科目(経営学/民法/経済学/統計学)から1つ選択」の計5科目となっています。

試験内容は以下の通りです。

| 試験区分 | 科目 | 試験内容 | 試験時間 | 配点 |

|---|---|---|---|---|

| 短答式試験 | 財務会計論 | 財務諸表の作成、財務諸表の分析、企業会計基準に基づく会計処理など。 | 120分 | 200点 |

| 管理会計論 | コスト計算、原価計算、予算管理、パフォーマンス評価、管理会計手法の応用など。 | 60分 | 100点 | |

| 監査論 | 監査基準、監査手続き、監査報告書の作成、内部統制の評価、監査の倫理など。 | 60分 | 100点 | |

| 企業法 | 会社法、商法、企業再編、企業統治、企業法務の基礎など。 | 60分 | 100点 | |

| 論文式試験 | 会計学 | 会計理論、会計基準の適用、会計制度、会計の歴史、国際会計基準(IFRS)など。 | 300分 | 300点 |

| 監査論 | 監査基準、監査手続き、監査報告書の作成、内部統制の評価、監査の倫理など。 | 120分 | 100点 | |

| 租税法 | 法人税、所得税、消費税等 | 120分 | 100点 | |

| 企業法 | 会社法、商法、証券取引法等 | 120分 | 100点 | |

| 選択科目(1つ選択) | 経営学、経済学、民法、統計学から1つ選択 | 120分 |

短答式試験と論文式試験の合格基準については、以下の通りです。

短答式試験の合格基準

総点数の70%を基準として、公認会計士・監査審査会が相当と認めた得点比率とします。ただし、1科目につき満点の40%に満たない場合は不合格とする。

※500点満点のうち350点以上が合格目安といわれています。(年度により変動あり)

論文式試験の合格基準

総点数の60%を基準として、公認会計士・監査審査会が相当と認めた得点比率とします。ただし、1科目につき満点の40%に満たない場合は不合格とする。

※合格基準は偏差値基準で設定されており、偏差値52程度といわれており、平均より少し上の点数をとることで合格することができます。(年度により変動あり)短答式試験は毎年12月と5月の年2回行われており、期日を選んで受験をすることができます。

一方、論文式試験は8月下旬の年1回のみとなっています。

短答式試験は一度合格することで、2年間は試験が免除されるため2回論文式試験を受けるチャンスがあります。

しかし、公認会計士試験は難関であるため一般的に2~3年の勉強期間が必要であると言われています。

次の章では、具体的な合格までのスケジュールをご紹介いたします。

公認会計士の合格までのスケジュール

一般的に公認会計士試験に合格するためには、2,500時間~3,500時間が目安であるといわれています。これは一日に8時間勉強できた場合でも約315日程度かかります。そのため、勉強期間は最低でも1年ほど確保する必要があります。

それでは、3年かけて公認会計士資格を取得する場合のスケジュールをみてみましょう。

1年目

-

・4月〜6月: 基礎知識の習得

財務会計論、管理会計論、監査論、企業法の基本テキストを使用して、基礎知識を習得します。 -

・7月〜9月: 基礎問題集の解答と定着

基礎問題集や過去問題を解きながら、理解を深めて定着させます。 -

・10月〜12月: 応用問題への移行と模擬試験対策

応用問題集や実務経験を活かした演習問題に取り組み、応用力を高めます。

2年目

-

・1月〜4月: 応用問題の強化と短答式試験準備

応用問題集や演習問題を通じて実践力を養い、短答式試験に向けた準備を進めます。 -

・5月: 短答式試験を受験

短答式試験に挑戦し、合格を目指します。 -

・6月〜12月: 論文式試験の基礎準備

論文式試験の科目(会計学、監査論、租税法、企業法、選択科目)の基本的な理解を深め、基礎問題集を解きます。

3年目

-

・1月〜3月: 論文式試験の応用準備

応用問題集や演習問題に取り組み、実践的な解答力を養います。 -

・4月〜7月: 論文式試験の最終準備

過去問題や模擬試験を中心に最終調整を行い、試験形式に慣れながら弱点を克服します。 -

・8月下旬: 論文式試験を受験

論文式試験に挑戦し、最終的な合格を目指します。

上記のスケジュールは一例ですので、ご自身で目標をもって計画的に勉強を進めていくことが、合格するための鍵となります。

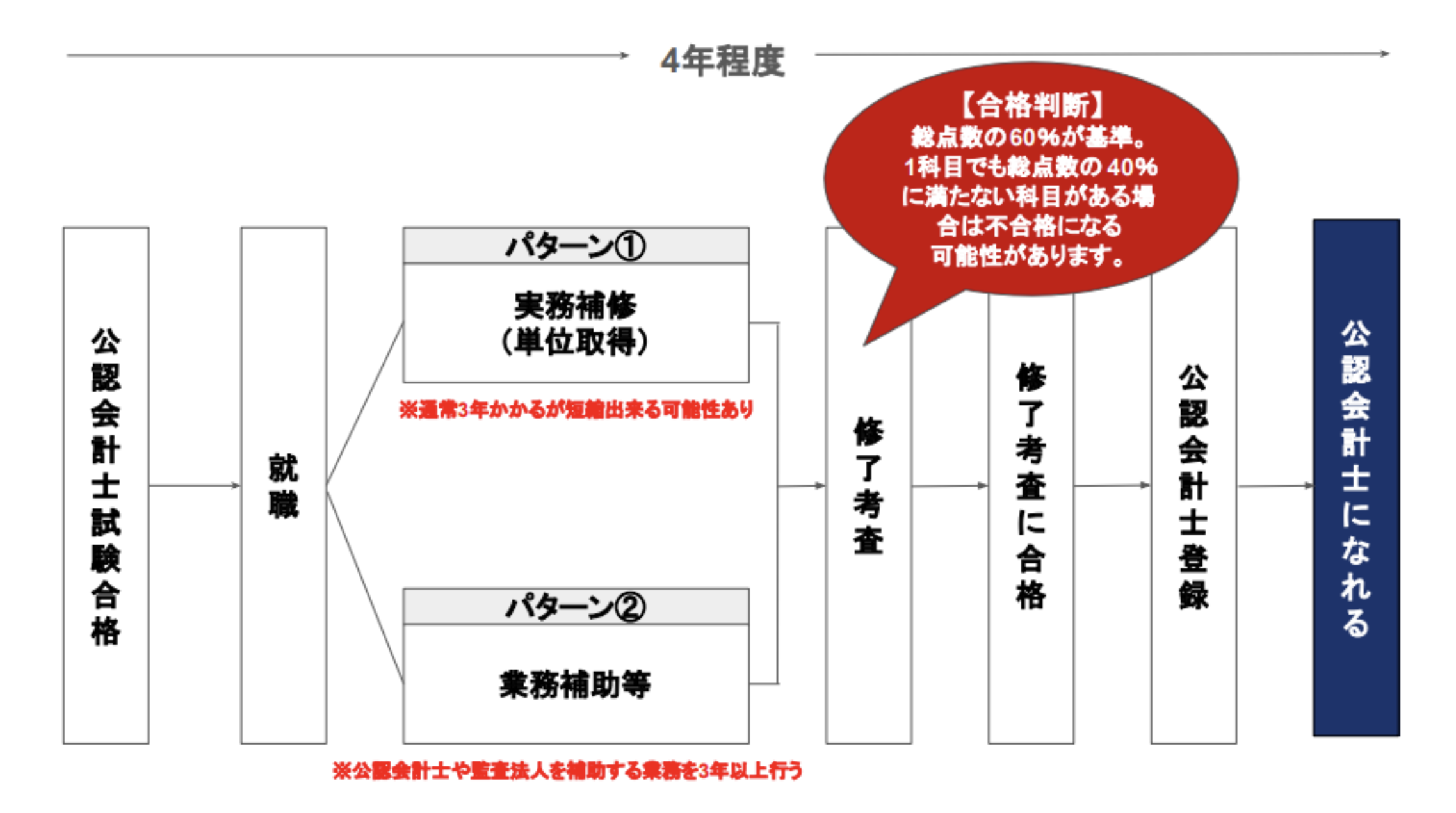

また、試験に合格したからと言って、公認会計士の仕事ができるわけではありません。試験合格後、公認会計士としての登録をする必要があります。

試験合格後の流れは以下になります。

試験合格から、公認会計士の認定までに約4年程度かかることから、資格取得から公認会計士に認定されるまではトータルで6年以上はかかるとされています。

公認会計士を目指す方は、長い年月がかかることを念頭に置いてキャリアプランを形成する必要があります。

公認会計士の年収とやりがい

長い月日を経て、ようやく公認会計士としての業務を行うことが出来ます。では、多くの時間をかけてまで資格を取得するメリットはあるのでしょうか。

公認会計士の平均年収

公認会計士となった方の約9割が、監査法人へ就職をして実務経験を積んでいます。監査法人にもBIG4のように大規模なものや、BIG4に次いで規模を誇る準大手監査法人や、そのほか中小規模の監査法人も多数存在しています。

もちろん、企業規模により年収には違いがありますが、1年目の平均年収は500万円前後であると言われています。

そこから、昇給や役職に就くことで右肩上がりに年収が上がっていきます。2024年に厚生労働省が発表している賃金構造基本統計調査では公認会計士の平均年収は750万円です。

役職ごとの平均年収は以下の通りです。

【役職ごとの年収】

アソシエイト: 500~700万円

シニアアソシエイト: 700~800万円

マネージャー: 900~1,300万円

シニアマネージャー: 1,200~1,500万円

パートナー: 1,500万円以上

一般的な会社員の平均年収は約458万円であることから、公認会計士の平均年収は高年収であるといえます。

公認会計士の年収については以下の記事でより細かく解説しておりますので、興味がある方は是非ご覧ください。

公認会計士の年収はいくら?高年収の理由や平均年収を徹底解説!

公認会計士としての達成感とやりがい

それでは、公認会計士の仕事には、どのようなやりがいがあるのでしょうか。

まず、公認会計士は企業や組織の財務状況を正確に把握し、適法かつ効率的な運営を支援する重要な役割を担っています。これにより、企業の発展や信頼性の向上に直接貢献することができ、自身の仕事が社会全体にとって価値あるものだと実感できます。

また、公認会計士は多様な業界や企業で活躍する機会が豊富にあるため、常に新しい知識やスキルを習得し続けることが求められます。これにより、自己成長を感じられるだけでなく、専門知識を駆使してクライアントに最適なアドバイスを提供することで、信頼を得ることができます。

特に、経営戦略やリスク管理などの意思決定に関与する場面では、自分の意見や提案が企業の未来を左右する可能性があるため、大きな責任と共に達成感を味わうことができるでしょう。

最後に、公認会計士としてのキャリアは安定性と高い報酬が見込まれるため、経済的な面でも大きなやりがいがあります。努力と成果が正当に評価される環境で働くことができるため、長期的なキャリアプランを描きやすく、将来に対する安心感を持つことができます。

これらの要素が相まって、公認会計士としての達成感とやりがいは非常に高いものとなり、多くの人々にとって魅力的な職業となっています。

公認会計士の仕事内容-まとめ

公認会計士は、企業や組織の財務に関する専門知識を活かし、監査・税務・コンサルティングなど幅広い業務を担当する役割を担っています。この記事では、公認会計士の仕事内容や資格取得のプロセス、そして年収ややりがいについて詳しく解説しました。公認会計士の職務は多岐にわたり、経済や法律の変動に対する対応力が求められる一方で、社会的な信頼度も高く、キャリアの安定性や将来性に恵まれています。

最後に、公認会計士を目指す方々にとって、資格取得は決して容易ではないものの、努力と継続が実を結ぶ職業です。資格取得後も継続的な学習と実務経験が求められるため、常に前向きな姿勢で取り組むことが重要です。このように、公認会計士は高い専門性と倫理観を持ち、社会に貢献するやりがいのある職業であることが分かります。

この記事が公認会計士を目指す方々の一助となれば幸いです。

城之内 楊

株式会社ミツカル代表取締役社長