INDEX

おすすめ記事

-

2026年から税理士試験のオンライン申請がついに開始!スマホで完結する新制度を解説

-

税理士に向いている人・向いていない人とは?必要なスキルも紹介

-

税理士試験の院免が適用されるのはどこ?科目免除される要件や選び方

-

税理士の仕事は将来性が無い?活躍し続けるポイント

-

経理の在宅勤務が難しいと言われる3つの理由と「できる方法」の見つけ方

公開日:2025/04/06

最終更新日:2026/04/22

INDEX

私たちが普段給油するガソリンの価格には、実は多くの税金が含まれています。

ガソリン税はどのような仕組みで課され、どのように使われているか知っていますか?

道路整備のために導入されたこの税金は、現在では一般財源化され、さまざまな用途に活用されています。

しかし、税金にさらに消費税がかかる「二重課税」の問題や、暫定税率の存続が議論の的となっています。

特に、電気自動車(EV)の普及が進む中で、ガソリン税の税収減が大きな課題となっています。

もし暫定税率が廃止されたら、ガソリン価格は大幅に下がるかもしれません。

一方で、道路維持のための新たな税制として「走行距離課税」の導入も検討されています。

この記事では、ガソリン税の仕組みや課題、今後の方向性について詳しく解説します。

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

ガソリン税とは?その目的と役割

ガソリン税とは、ガソリンの販売時に課される税金で、道路整備や維持管理の財源として活用されることを主な目的としています。また、環境対策やエネルギー消費の抑制といった役割も担っています。

ガソリン税の基本概念

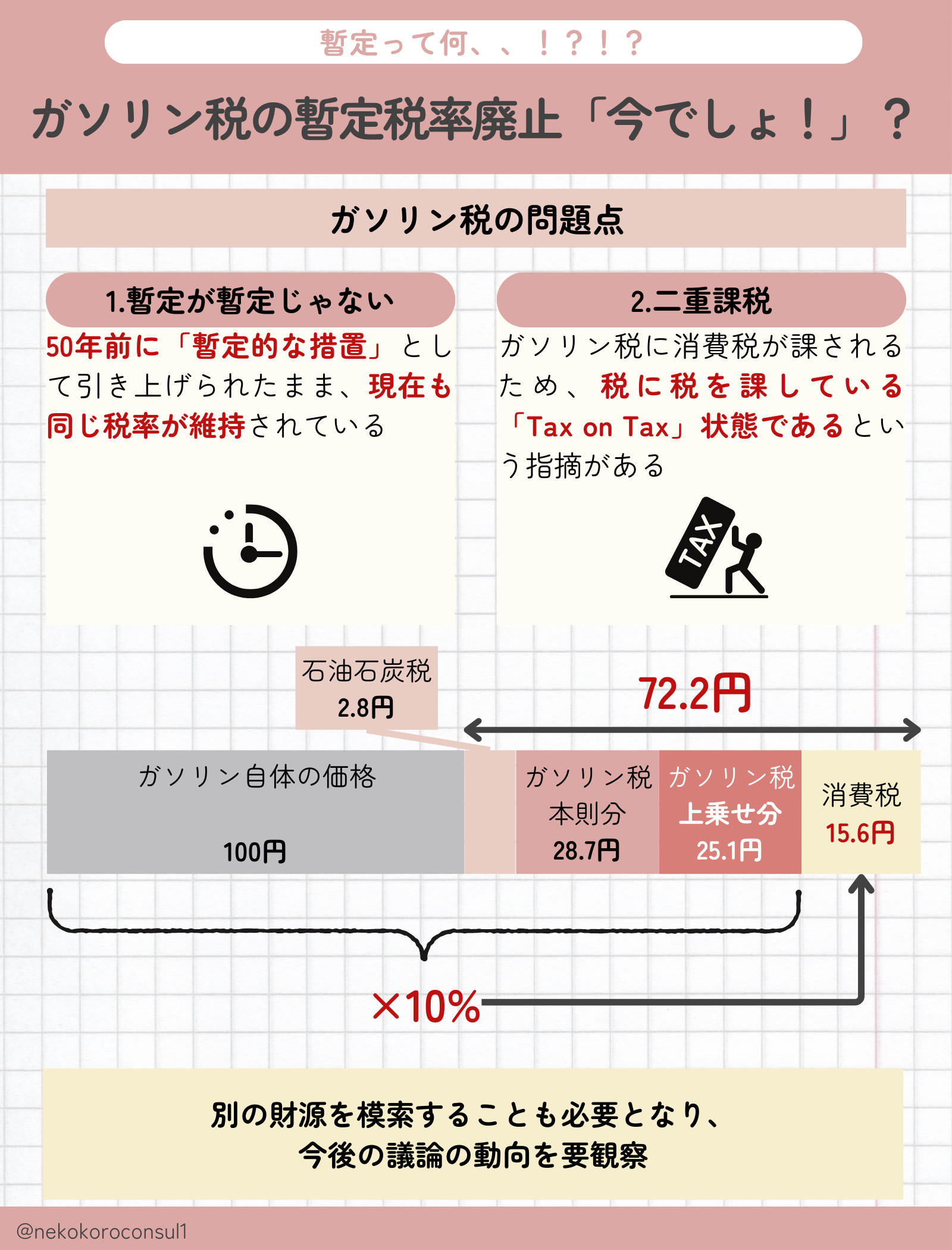

ガソリン税は、日本国内で販売されるガソリンに対して課される税で、現在の税率は以下のように設定されています。

| 税の種類 | 税率(円/L) | 備考 |

| 揮発油税 | 24.3円 | 国税 |

| 地方揮発油税 | 5.2円 | 地方税 |

| 暫定税率 | 25.1円 | 特例措置 |

| 合計 | 54.6円 | (+消費税) |

さらに、このガソリン税に消費税(10%)が課されるため、ガソリン価格には「二重課税」の問題が指摘されています。具体的には、ガソリン本体価格に加えて、ガソリン税を含んだ総額に対して消費税がかかるため、税負担がより大きくなっています。

ガソリン税が導入された背景

戦後の道路整備のために導入(1950年)

日本でガソリン税が初めて導入されたのは1950年で、目的は道路整備の財源確保でした。当時の日本は道路インフラが未発達で、自動車の普及が進む中で道路の整備が急務でした。そこで、道路を利用する人々が負担する形で税を徴収し、その税収を道路建設や維持管理に充てる仕組みが整えられました。

高度経済成長期と税率の引き上げ

日本が高度経済成長期に突入すると、自動車の数が急増し、それに伴い道路整備のニーズも高まりました。そのため、1974年には「暫定税率」という形でガソリン税の引き上げが行われ、税率が大幅に上昇しました。

暫定税率は一時的な措置として導入されましたが、道路整備の財源確保のために何度も延長され、事実上の「恒久的な税」となっています。

2008年の「ガソリン国会」と税率維持

2008年には、暫定税率の延長をめぐって大きな政治論争が起こりました。これは「ガソリン国会」とも呼ばれ、一時的に暫定税率が失効し、ガソリン価格が約25円値下げされた期間がありました。しかし、その後再び税率は元に戻され、現在も暫定税率が適用されたままとなっています。

ガソリン税の内訳について

揮発油税と地方道路税

① 揮発油税(24.3円/L)

・国税として国が徴収する税金。

・1950年に導入され、当初は道路整備の財源として使われていたが、2009年以降は一般財源化され、用途が自由になった。

・現在は、社会保障や防衛費などにも活用されている。

② 地方揮発油税(5.2円/L)

・地方税で、各自治体が徴収する税金。

・地方自治体の道路整備や維持管理のための財源として活用される。

③ 暫定税率(25.1円/L)

・1974年に「一時的な措置」として導入されたが、その後事実上の恒久税化されている。

・道路整備が進んだ現在でも維持されており、ガソリン価格の大きな負担要因になっている。

・2008年の「ガソリン国会」では、一時的に失効したが、その後復活した。

どのように課税されるのか?

ガソリン税の課税は、以下の流れで行われます。

1.石油元売会社が税を支払う

◦ガソリン税は、ガソリンを精製・販売する石油元売会社(ENEOS、出光興産など)が支払う。

◦これにより、消費者が購入する際にはすでに税金が含まれた価格になっている。

2.販売時に消費者が間接的に負担

◦ガソリンスタンドなどで販売される際には、税金分を含んだ価格が設定されており、最終的には消費者が負担する形となる。

3.消費税の適用(10%)

◦ガソリン税が含まれた総額に対して、さらに消費税がかかるため、税金に税金がかかる「二重課税」が発生する。

ガソリン税の課題と今後の議論

1.二重課税の問題

◦ガソリン税を含んだ価格に消費税がかかるため、「税金の上にさらに税金がかかる」という構造になっている。

◦これにより、消費者の負担が過剰になっているとの批判が多い。

2.暫定税率の廃止論

◦暫定税率は1974年に「一時的な措置」として導入されたが、約50年経過した現在でも維持されている。

◦道路整備が進んだ現代において、暫定税率の見直しや廃止が求められる声がある。

3.電動車普及による税収減の懸念

◦電動車(EV)が普及すると、ガソリン税の税収が減少し、道路整備の財源が不足する可能性がある。

◦そのため、「走行距離課税」など、新しい税制の導入が議論されている。

暫定税率の影響

暫定税率は、ガソリン税の大部分を占める重要な要素であり、消費者の燃料費負担や経済全体に大きな影響を与えています。

・ガソリン価格の上昇要因

◦現在のガソリン税54.6円/Lのうち、約46%(25.1円/L)は暫定税率によるものです。

◦もし暫定税率が撤廃されれば、ガソリン価格は大幅に下がる可能性があります。

・消費者負担の増加

◦暫定税率が維持されることで、ガソリン価格は世界的に見ても高い水準となり、個人や物流業者の負担が増加。

◦物価全体にも影響を与え、特に地方では自動車に依存する生活への影響が大きい。

・財源確保の必要性

◦暫定税率による税収は、年間約2兆円規模とされ、道路整備や公共インフラの維持管理に使われている。

◦しかし、2009年以降は一般財源化され、道路以外の用途にも使われているため、税の使途に対する透明性が求められている。

暫定税率とは何か?

暫定税率とは、本来の税率に「一時的に」上乗せされた税率のことで、1974年に導入されました。

・本来の揮発油税は24.3円/L、地方揮発油税は5.2円/Lですが、これに追加で25.1円/Lの暫定税率が適用されています。

・当初は「一時的な措置」とされていましたが、50年以上にわたり維持されており、事実上の恒久税化しています。

暫定税率の歴史と現状

1. 暫定税率の導入(1974年)

・日本は高度経済成長期を迎え、自動車の普及が進む一方で、道路インフラが未整備の状態でした。

・1973年のオイルショックによる財政悪化もあり、政府は「一時的に税率を引き上げて道路整備の財源を確保する」という目的で、暫定税率を導入。

2. その後の延長と税収の一般財源化(2009年)

・暫定税率は「時限措置」とされながらも、何度も延長され、税収の主要財源として定着。

・2009年には民主党政権下で道路特定財源制度が廃止され、暫定税率の税収が「一般財源化」された。

・これにより、道路以外の政策(社会保障や地方交付税など)にも使われるようになった。

3. 2008年の「ガソリン国会」と一時的な廃止

・2008年、与野党の対立により暫定税率の延長が認められず、約1カ月間税率がリセットされ、ガソリン価格が約25円値下がり。

・しかし、道路整備財源の確保が必要との理由で、結局税率は元に戻され、現在も維持されている。

4. 現在の議論と今後の展望

・電動車(EV)の普及による税収減の懸念

◦ガソリン消費量の減少に伴い、ガソリン税の税収も減少すると予測されている。

◦そのため、「走行距離課税」や「カーボン税」への移行が議論されている。

・暫定税率の見直し議論

◦物価高騰やエネルギー価格の変動を考慮し、ガソリン税の引き下げを求める声もある。

◦ただし、政府は財源確保の観点から廃止に消極的な姿勢を示している。

ガソリン税と消費税の関係

ガソリン税と消費税は、ガソリン価格に対して 「二重課税」 の形で影響を与えています。

1.ガソリン税(揮発油税 + 地方揮発油税 + 暫定税率)

◦ガソリン1リットルあたり 54.6円 が課税される。

◦これは 本体価格とは別に、固定額として上乗せ される。

2.消費税(10%)

◦本体価格 + ガソリン税を含めた総額 に対して 10%の消費税 がかかる。

◦これにより、税金に税金がかかる「二重課税」 となる。

消費税の計算方法とその影響

1. ガソリン価格の構成

ガソリンの価格は、以下のように構成されます。

| 項目 | 計算方法 | 例(リッターあたり150円のケース) |

| 本体価格 | - | 95.4円 |

| ガソリン税 | 54.6円 | 54.6円 |

| 小計(本体価格+ガソリン税) | 95.4円 + 54.6円 | 150円 |

| 消費税(10%) | 小計 × 10% | 15円 |

| 総額(消費者が払う金額) | 小計 + 消費税 | 165円 |

2. 二重課税の影響

・消費税は ガソリン本体価格だけでなく、ガソリン税を含めた金額に対しても課税 される。

・例えば、ガソリン税54.6円にはすでに税金が含まれているのに、それにさらに消費税がかかる ため、消費者の負担が増える。

・実際に 消費税15円のうち、5.46円(= 54.6円 × 10%)は「税金にかかる税金」 となる。

ガソリン価格に与える影響

1. 価格上昇の要因

・ガソリン税と消費税の合計負担は、1Lあたり約60円(54.6円 + 消費税の一部)。

・そのため、ガソリン価格が変動する際、税金の影響が大きく、価格が高止まりしやすい。

2. 原油価格の変動との関係

・ガソリン税は固定額 であり、原油価格が下がっても税額は変わらないため、価格の下がり幅が限定される。

・一方で、原油価格が上昇すると 消費税額も増える ため、価格上昇が加速する。

3. 二重課税の見直し議論

・二重課税を解消するため、「ガソリン税を消費税の課税対象から外すべき」との議論 もある。

・しかし、政府は 「財源確保の観点から現行制度を維持」 する姿勢を示しており、現時点で改革の見通しは立っていない。

ガソリン税はどのように使われているのか?

ガソリン税(揮発油税および地方揮発油税)は、日本では主に以下の用途に使われています。

道路整備と維持管理

ガソリン税はもともと「道路特定財源」として、道路関連の整備・維持管理に充てられていました。現在でも、以下のような道路インフラ関連の支出に使われています。

・道路の新設・改良(高速道路や国道、地方道路の整備)

・橋やトンネルの維持・補修(老朽化対策や耐震補強)

・除雪や防災対策(冬季の除雪や大雨・地震時の復旧工事)

・交通安全対策(信号機やガードレールの設置)

環境対策への活用

ガソリンの燃焼は二酸化炭素(CO₂)や大気汚染物質を排出するため、ガソリン税の一部は環境対策にも活用されています。

・クリーンエネルギーの推進

◦EV(電気自動車)や燃料電池車(FCV)への補助金

◦水素ステーションやEV充電設備の整備

・公共交通の支援

◦バス・鉄道の運行補助(特に地方部)

◦自転車専用道路の整備

・大気汚染対策

◦排ガス規制強化のための研究・施策

◦クリーンディーゼル推進

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

ガソリン税とは何か?内訳や暫定税率、消費税についても詳しく解説 -まとめ

ガソリン税は、日本国内で販売されるガソリンに課される税金で、道路整備や維持管理の財源として活用されています。

税率は揮発油税(24.3円/L)、地方揮発油税(5.2円/L)、暫定税率(25.1円/L)を合計し、消費税と合わせると「二重課税」の問題があります。

1950年に道路整備のために導入され、その後の高度経済成長期に税率が引き上げられ、2009年からは一般財源化され他分野にも使われるようになりました。

環境対策としてEV普及や大気汚染対策にも活用されているが、電動車の普及により税収減の懸念があります。

暫定税率の廃止や二重課税の見直しが議論される一方、財源確保の観点から現行制度が維持されているため、今後の議論状況を確認することが重要です。

この記事が少しでもお役に立てば幸いです。

MEMBERS ONLY

会員登録した方限定!プレミアムコンテンツ

税理士 平川 文菜(ねこころ)