INDEX

おすすめ記事

-

税理士リモートワーク特集|労働環境と求人情報を徹底解説

-

還付申告の準備と手続き【2026年最新版】

-

FASとは?仕事内容や求められるスキル、向いている人の特徴を紹介

-

税理士の人数は今何人?登録者の過去推移と今後の見通しを解説

-

【NISA改正】0歳から使えるこどもNISAが創設!未成年者対象の非課税措置と国内枠追加を解説【令和8年度税制改正大綱】

公開日:2025/02/14

最終更新日:2026/04/22

INDEX

「老後資金の準備に最適」と言われるiDeCoですが、制度改正により手取り額が大幅に減る可能性もあります。

特に「5年ルール」が「10年ルール」に変更されることで、受け取り時の税負担が増加する可能性が高まっています。

会計事務所に勤務している税務担当者は、顧問先の経営者や個人事業主から「iDeCoって本当にお得なの?」と相談されることもあるかと思います。改正内容を把握して、自信を持ってアドバイスできるよう、制度の変更点や対策を押さえておくことが大切です。

本記事では会計事務所勤務者なら知っておきたいiDeCoの基本から、改正による影響、そして手取り額を減らさないための具体的な戦略までを解説します。

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

iDeCoとは?

iDeCo(個人型確定拠出年金)は、自分で積み立てて運用し、60歳以降に年金または一時金として受け取る私的年金制度です。公的年金にプラスして老後資金を確保するための制度で、掛け金は全額所得控除の対象となるため、税制メリットが大きい点が特徴です。

iDeCo制度のメリット

以下の点がメリットとして挙げられます。

1.掛け金が全額所得控除

◦掛け金の全額が所得控除されるため、課税所得が減少し、所得税・住民税の負担が軽減される。

2.運用益が非課税

◦通常、投資で得た利益には20.315%の税金がかかるが、iDeCoの運用益は非課税。

3.受け取り時にも税制優遇

◦一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用されるため、税負担を抑えられる。

4.自分で運用商品を選べる

◦投資信託、定期預金、保険などから運用商品を選択でき、自分のリスク許容度に応じた資産運用が可能。

2025年のiDeCo制度改正の詳細

制度変更の背景と政府の意図

政府は、少子高齢化や公的年金の財政問題に対応し、個人の老後資金形成を支援するため、iDeCoの制度見直しを進めています。特に、働き方の多様化やライフプランの変化を踏まえ、より柔軟で公平な制度へと改正することが目的です。これにより、公的年金を補完する仕組みとして、iDeCoの利便性を向上させ、加入者がより活用しやすくなることが期待されています。

具体的に何が変わるのか?

1. 掛け金の変更点とその影響

・企業型DCとの併用ルールの緩和

これまで企業型確定拠出年金(企業型DC)とiDeCoの併用には制約がありましたが、2025年の改正により、企業型DCに加入している場合でもiDeCoを活用しやすくなります。特に、企業型DCのマッチング拠出(従業員の掛け金と企業の掛け金を組み合わせる仕組み)において、加入者が拠出できる範囲が広がります。

・掛け金上限の見直し

企業型DCのみ加入している場合、掛け金の上限が月額5.5万円から6.2万円へと引き上げられます。これにより、企業年金制度の有無にかかわらず、個人が積み立てできる金額の幅が拡大し、より多くの資産を老後に向けて準備できるようになります。

2. 受け取りの柔軟性向上

iDeCoの受け取り開始時期が、これまでの「60歳から75歳まで」だったのに対し、さらに柔軟な範囲で設定できる可能性が出てきました。これにより、退職時期やライフプランに応じた選択がしやすくなります。

3. 制度運営のコスト増

一部の金融機関では、iDeCoの口座管理手数料や運用手数料の引き上げが検討されています。特に、資産残高が少ない場合、管理手数料の影響を受けやすくなり、運用効率が低下するリスクがあります。

掛け金の変更点とその影響

手数料増加と運用リスク

・金融機関の手数料アップ

一部の金融機関では口座管理手数料の増加が予想されており、運用資産が少ない加入者にとっては負担が増える可能性があります。

・投資商品の選択肢縮小の懸念

運用コストが高まることで、一部の投資信託などの運用商品が提供終了となるケースも考えられ、選択肢が狭まる可能性があります。

長期的な老後資金形成への影響

・運用リターンの低下リスク

手数料の増加が資産形成に悪影響を及ぼす可能性があり、長期的な運用成果に影響を与えることが懸念されます。

・税制優遇の縮小リスク

現時点では税制優遇は維持されていますが、将来的にiDeCoの税制メリットが縮小される可能性もあり、加入者の負担が増える恐れがあります。

iDeCo改悪とは?

iDeCo(個人型確定拠出年金)の受け取りに関する「5年ルール」が「10年ルール」に変更されました。この変更点とその影響について詳しく説明いたします。

概要

以下の変更が生じました。

・これまでのルール(5年ルール)

◦退職所得控除を適用するためには、iDeCoの一時金受け取りと退職金の受け取りの間に5年以上の間隔を空ける必要があった。

◦5年以上間隔を空ければ、それぞれ独立した退職所得控除を適用可能。

・新ルール(10年ルール)(2026年1月以降適用)

◦間隔が「10年以上」に延長される。

◦10年未満の間隔で受け取ると、控除額が合算されてしまい、税負担が増える可能性がある。

影響

以下2点の影響が生じます。

・税負担の増加

◦iDeCoを60歳で一時金受け取り、65歳で退職金受け取りの場合、従来なら控除が適用されたが、新ルールでは適用が制限される。

◦10年以上空けないと、控除の恩恵を十分に受けられないため、所得税や住民税の負担が増える可能性。

・受け取り時期の調整が必要

◦iDeCoの一時金を受け取るなら、退職金を受け取る時期を大幅にずらす必要がある。

◦例えば、iDeCoを60歳で一括受け取りすると、退職金は70歳以降にずらさないと控除が不利になる。

具体例

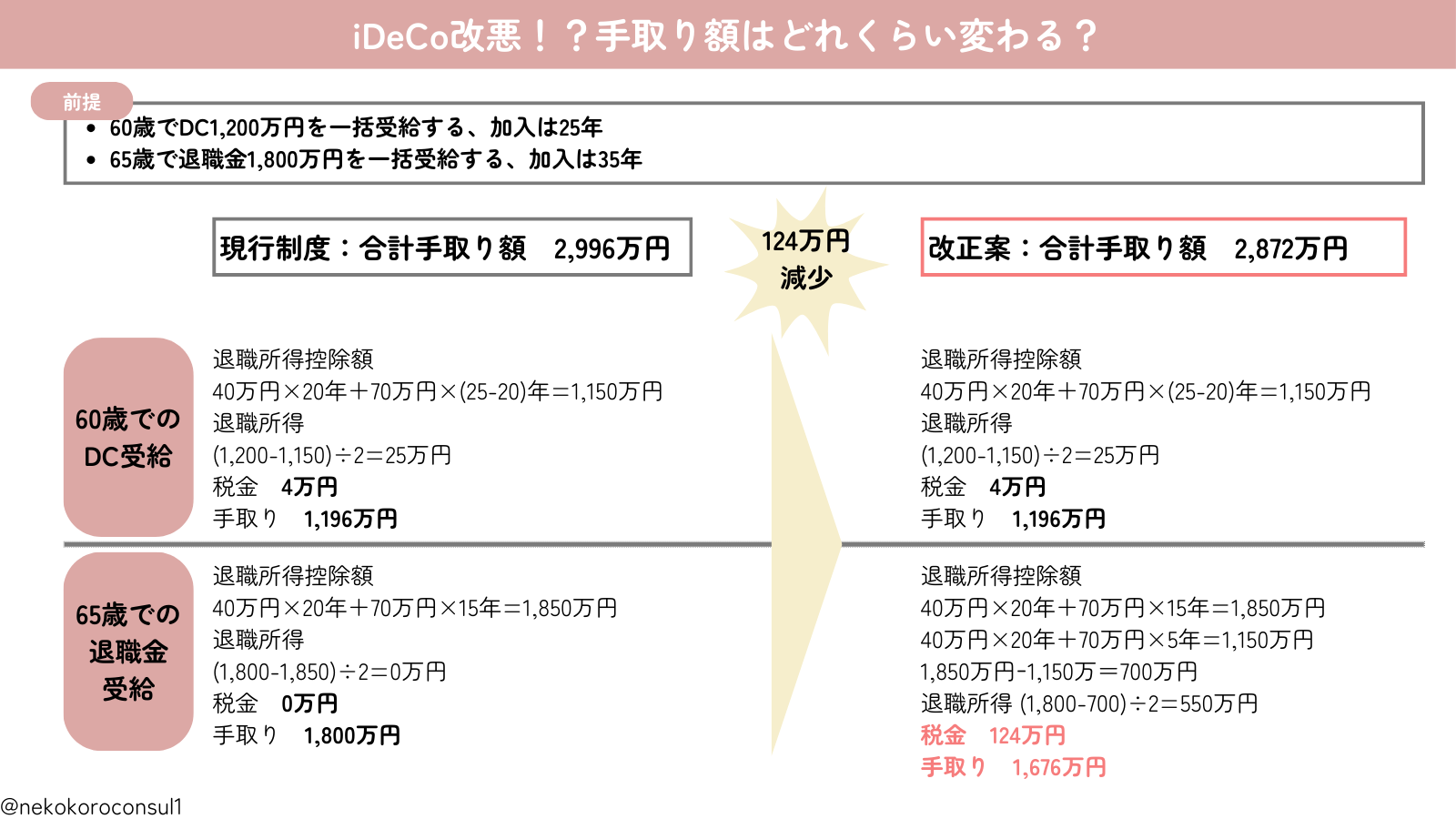

この図は、iDeCo(個人型確定拠出年金)と退職金の受け取りに関する税制変更が、手取り額にどのような影響を与えるかを示しています。特に、「5年ルール」から「10年ルール」への改正による影響を解説したものです。

1. 前提条件

・60歳でDC(確定拠出年金)1,200万円を一括受給(iDeCoも含まれる)

・65歳で退職金1,800万円を一括受給

・DC加入期間:25年

・退職金の勤続年数:35年

2. 現行制度(5年ルール適用時)の手取り額

・DC(60歳時)の受け取り

◦退職所得控除額 = 40万円 × 20年 + 70万円 × 5年 = 1,150万円

◦課税対象額 = (1,200万円 - 1,150万円) ÷ 2 = 25万円

◦税額 = 4万円

◦手取り = 1,196万円

・退職金(65歳時)の受け取り

◦退職所得控除額 = 40万円 × 20年 + 70万円 × 15年 = 1,850万円

◦課税対象額 = (1,800万円 - 1,850万円) ÷ 2 = 0万円

◦税額 = 0円

◦手取り = 1,800万円

合計手取り額 = 1,196万円 + 1,800万円 = 2,996万円

3. 改正案(10年ルール適用時)の手取り額

・DC(60歳時)の受け取り

◦計算方法は現行制度と同じ

◦手取り = 1,196万円

・退職金(65歳時)の受け取り

◦退職所得控除の適用が変更

◦退職所得控除額の計算:

・40万円 × 20年 + 70万円 × 15年 = 1,850万円

・しかし、DC受給との関係で10年空けていないため、一部が重複

・40万円 × 20年 + 70万円 × 5年 = 1,150万円(DCと合算される部分)

・残りの控除枠 = 1,850万円 - 1,150万円 = 700万円

◦課税対象額 = (1,800万円 - 700万円) ÷ 2 = 550万円

◦税額 = 124万円

◦手取り = 1,676万円

合計手取り額 = 1,196万円 + 1,676万円 = 2,872万円

4. 影響とポイント

・合計手取り額が124万円減少

◦現行制度(5年ルール)では、全額退職所得控除の適用が可能だったが、新ルールでは10年以上空けないと控除枠が圧縮される。

・退職金の課税額が大きく増加

◦退職金に課税される金額が550万円となり、税額が124万円増加。

改悪による影響を最小限にするための対策は?

iDeCoの「5年ルール」が「10年ルール」に変更されることで、受け取り時の税制メリットが制限される可能性があります。その影響を抑え、老後資産を効率的に確保するためには、受け取り時期の調整や分割受け取りの活用が重要です。

退職金とiDeCoの受け取りタイミングをずらす

ポイント

・退職金とiDeCoを同じ年に受け取ると、退職所得控除が圧縮され、税負担が増加する。

・従来は5年以上空けることで控除を適用できたが、今後は10年以上の間隔が必要。

対策

・iDeCoを60歳で受け取る場合 → 退職金を70歳以降にずらす。

・逆に、退職金を先に受け取り、iDeCoの受け取りを遅らせることも検討。

具体例

| 受け取り年齢 | 受け取る資産 | 税制優遇の適用可否 |

|---|---|---|

| 60歳 | iDeCo(800万円) | 退職所得控除(1回目)適用可能 |

| 70歳 | 退職金(2000万円) | 退職所得控除(2回目)適用可能 |

→ 受け取り時期を10年以上離せば、退職所得控除を最大限活用可能。

分割受け取りの検討

ポイント

・iDeCoを一時金で受け取ると、退職金との重複で税負担が増えるリスクがある。

・年金形式で受け取ることで「公的年金等控除」が適用され、税負担を軽減できる。

対策

・iDeCoを分割して受け取る(例えば、65歳から75歳まで10年間)。

・分割すれば、公的年金等控除を毎年適用できるため、税負担が軽減される。

具体例

| 受け取り方法 | 年間受取額 | 適用される控除 |

|---|---|---|

| 一括受取(60歳) | 800万円 | 退職所得控除(圧縮の可能性あり) |

| 分割受取(65歳~75歳) | 80万円/年 | 公的年金等控除 |

→ 分割受取なら、毎年控除が適用され、税負担を抑えやすい。

退職金の受け取りタイミングの分散化の検討

ポイント

・企業の制度によっては、退職金を複数回に分けて受け取れる場合がある。

・退職金の受け取り時期を分散させることで、控除枠を活用しやすくなる。

対策

・役職定年時(55~58歳)に一部受け取り、正式退職(65歳)後に残りを受け取る。

・退職後、企業と業務委託契約を結び、定期的に報酬を受け取る形にする(=退職金を遅らせる)。

具体例

| 受け取り年齢 | 受け取る資産 | 税制優遇の適用可否 |

|---|---|---|

| 58歳 | 退職金(1000万円) | 退職所得控除(1回目)適用可能 |

| 68歳 | 残りの退職金(1000万円) | 退職所得控除(2回目)適用可能 |

→ 退職金を分割受取すれば、退職所得控除を2回適用できる。

その他の資金形成手段を併用する

ポイント

・iDeCoのみに依存すると、10年ルールの影響を受けやすい。

・NISAや企業型DC(確定拠出年金)など、別の制度と併用することで税負担を抑える。

対策

・新NISA(2024年から恒久化)

◦運用益が完全非課税。iDeCoの受け取り時期調整に伴うリスクを回避できる。

・企業型DCを最大限活用

◦企業型DCの掛け金を増やし、受け取り時期を戦略的に分散する。

・個人年金保険の活用

◦生命保険会社の個人年金を活用し、受け取りを分散。

具体例

| 資産形成手段 | メリット |

|---|---|

| iDeCo | 掛け金が所得控除、運用益非課税 |

| 新NISA | 運用益完全非課税、受け取り自由 |

| 企業型DC | 会社の掛け金もあり、運用効率が良い |

| 個人年金保険 | 保険会社の年金控除適用可能 |

→ iDeCoに依存せず、複数の制度を組み合わせるのが最適。

老後の資産形成に向けて現時点でのキャリアを再検討する

ポイント

・60歳以降の収入源が確保できれば、iDeCoや退職金の受け取りを遅らせられる。

・長期的に働くことで、税制メリットを活かしやすくなる。

対策

・定年延長・再雇用を活用

◦企業の再雇用制度を利用し、給与を得ながら資産受け取りを遅らせる。

・副業・フリーランスの準備

◦定年前から副業を始め、定年後も収入を確保。

・スキルアップ・資格取得

◦需要のある資格を取得し、シニア世代でも働ける環境を作る。

具体例

| キャリア戦略 | メリット |

|---|---|

| 再雇用 | 給与を得ながら資産を遅らせられる |

| 副業・フリーランス | 収入源を確保し、税負担を分散できる |

→ 60歳以降の収入を確保することで、資産の取り崩しを遅らせられる。

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

まとめ

今回はiDeCo改悪についてまとめました。

この記事が少しでもお役に立てば幸いです。

MEMBERS ONLY

会員登録した方限定!プレミアムコンテンツ

税理士 平川 文菜(ねこころ)