INDEX

おすすめ記事

-

税理士が起業するには?独立までの流れを徹底解説!

-

会計事務所の面接でよく聞かれる質問と回答例

-

税理士試験の国税徴収法:合格への最短ルート【令和7年(2025年)最新版】

-

未経験で税理士事務所に行くのは本当にきつい?職場環境とキャリアアップの可能性

-

防衛特別所得税とは?いつから始まるのか、仕組みや所得税への影響を解説

公開日:2025/03/14

最終更新日:2026/04/22

INDEX

政府が「103万円の壁」を撤廃する方針を発表! パート・アルバイトの働き方が大きく変わるかもしれません。

2025年度以降の税制改正で、ついに撤廃へ向けた具体策が動き出します。

結局、103万円の壁の議論はどうなったのか、3月14日時点での最新情報をお届けします。

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

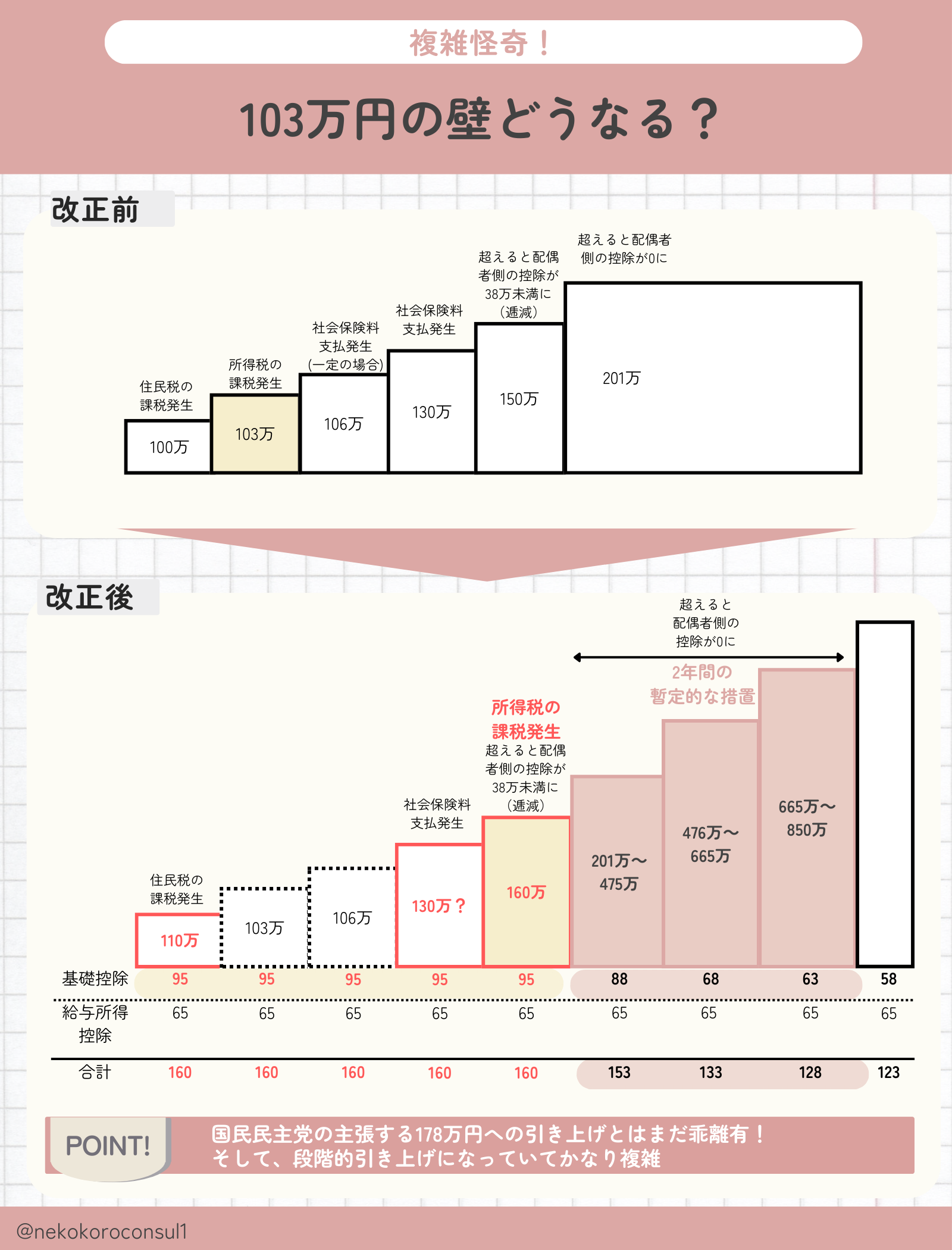

年収103万円の壁とは?

「103万円の壁」とは、パート・アルバイトなどで働く人(特に配偶者のいる主婦・主夫)が、年間の給与収入が103万円を超えると所得税の負担が発生するという制度上の閾値のことを指します。

具体的には、給与収入が103万円以下であれば、給与所得控除(55万円)と基礎控除(48万円)を引いた結果、所得が0円となり、所得税が課税されないという仕組みです。

また、配偶者控除(38万円)を受けられる上限も103万円であるため、103万円を超えると、配偶者控除が段階的に減額(配偶者特別控除に移行)されるという影響もあります。

103万円の壁が生まれた背景

・1961年の所得控除制度の導入

1961年(昭和36年)に導入された「配偶者控除」が根本的な背景にあります。当時の社会では、「夫が働き、妻は専業主婦」という世帯モデルが一般的で、専業主婦(または低収入のパート勤務者)に配偶者控除を適用することで、家計の税負担を軽減する仕組みが整えられました。

・給与所得控除の設定

その後、給与所得者(会社員・パート・アルバイトなど)には、所得計算の際に給与所得控除が適用されるようになりました。現在の制度では、年収103万円の人の給与所得は0円になるため、ここが非課税の境界線(「壁」)となっています。

・税負担と労働意欲のバランス調整

日本では、配偶者が働くことで世帯の税負担が増えると、「働くほど損をする」という意識が生まれかねないため、一定の収入までは税負担を抑える仕組みが設けられました。しかし、これが逆に労働参加を抑制する要因となり、社会的な課題として議論され続けています。

現行制度の問題点

・労働意欲の抑制(パート主婦の労働時間調整)

◦「103万円を超えると税金がかかるからシフトを減らそう」という行動が一般的になり、女性の労働参加を阻害する要因となっている。

◦本来であればもっと働ける人が、壁を意識して労働時間をセーブしてしまうため、労働力不足の問題とリンクしている。

・制度の時代遅れ

◦「夫が大黒柱・妻が扶養」という前提で設計された制度だが、共働き世帯が主流になっている現在の社会では、適用範囲の狭い古い制度とも言える。

◦配偶者控除を廃止し、個人単位での課税に移行すべきという意見も増えている。

・他の「壁」(130万円・150万円・201万円など)との複雑な関係

◦「103万円の壁」以外にも、社会保険料負担が発生する「130万円の壁」、配偶者控除が完全になくなる「150万円の壁」などが存在し、制度が複雑化している。

◦これらの壁を意識した働き方が、特に女性の労働市場における制約となっている。

・低所得者層への影響

◦年収が103万円を超えても、税負担や社会保険料負担の影響を考慮すると、手取り収入がむしろ減る可能性がある。

◦これにより、特にパート・アルバイトの立場の人が「働き損」を感じやすい状況が生まれている。

103万円の壁 廃止はいつから?

2024年(令和6年)度の税制改正大綱において、「103万円の壁」の廃止・見直しが議論されていますが、現時点(2025年3月時点)では、具体的な廃止時期は未定です。

ただし、政府は2025年度以降の税制改正で本格的な見直しを行う方針を示しており、早ければ2026年(令和8年)以降に廃止・変更される可能性があると考えられています。

① もともとの「103万円の壁」とは?

・103万円以下の年収であれば、所得税がかからず、配偶者控除(最大38万円)が受けられる。

・103万円を超えると、配偶者控除が受けられなくなる(※実際には「配偶者特別控除」が段階的に適用)。

・このため、パート・アルバイトの人が「103万円を超えないように働き方を調整する」ケースが多かった。

② 「103万円の壁」問題の指摘(2017年~2022年)

・2017年の税制改正で、配偶者控除の上限が「150万円」に引き上げられた。

◦しかし、企業の給与体系や税制の仕組みが複雑なため、多くの人が依然として「103万円の壁」を意識。

・2022年頃から「働き方の制約が経済に悪影響を与える」との指摘が強まる

。

◦人手不足が深刻化し、特に女性の労働力確保が課題に。

③ 「年収の壁・支援強化パッケージ」(2023年)

政府は2023年10月から、「年収の壁」対策として以下の支援策を開始。

・「106万円の壁」「130万円の壁」対策

◦企業が手取り収入を減らさないよう、社会保険料の負担を補助する制度を導入(2025年までの時限措置)。

・「103万円の壁」についても抜本的な見直しを検討すると発表。

④ 2024年税制改正で「廃止の方向性」が示される

・2024年(令和6年)の税制改正大綱において、「103万円の壁」を廃止・見直す方向で検討を進めると明記。

・具体的な改正内容や廃止の時期については、2025年以降に決定する見込み。

・ただし、税制や社会保険制度全体との兼ね合いがあるため、段階的に変更される可能性が高い。

103万円の壁廃止の影響

個人への影響:手取り額の変化

「103万円の壁」の引き上げ(2025年以降は「123万円の壁」、最終的に178万円へ)は、主にパート・アルバイト従業員に以下のような影響を与えます。

1.手取り額の増加

◦これまで103万円を超えないよう労働時間を調整していた人が、より多く働くことができるようになります。

◦2025年からは123万円まで所得税が非課税となるため、103万円を超えても手取り額が減る「働き損」のリスクが低減します。

◦最終的に178万円まで引き上げられれば、より長時間働いても手取りが増えやすくなります。

2.社会保険料負担との兼ね合い

◦「103万円の壁」がなくなっても、「130万円の壁」(社会保険加入義務発生)や、「150万円の壁」(配偶者特別控除の段階的縮小)などの影響は引き続き考慮する必要があります。

◦企業規模によっては「106万円の壁」(従業員101人以上の企業では106万円以上で社会保険加入が必要)もあるため、社会保険料の負担が生じることで、可処分所得が減る可能性もあります。

3.扶養から外れるリスク

◦配偶者(主に夫)の会社の扶養手当の条件によっては、年収が増えた結果、手当の支給が停止される可能性があります。

◦健康保険の扶養(130万円)を超えた場合、自分で社会保険料を負担することになるため、働き方の選択が必要になります。

社会全体への影響:経済へのメリットとデメリット

メリット

1.労働力の増加

◦これまで「103万円の壁」を意識して働く時間を調整していた人が、より長く働けるようになるため、パート・アルバイト市場の労働供給が増加します。

◦特に人手不足が深刻なサービス業(飲食・小売・介護など)では、労働力確保につながる可能性があります。

2.消費の増加

◦収入が増えることで、可処分所得が拡大し、消費が活発化することが期待されます。

◦特にパート・アルバイト層は、日常消費に直結しやすいため、内需の拡大につながる可能性があります。

3.税収の増加

◦収入増加に伴い、所得税や住民税の納税者が増え、国や地方自治体の税収が増えることが見込まれます。

◦また、消費が増えることで消費税収も増加し、財政の安定化に寄与する可能性があります。

デメリット

1.社会保険制度の負担増

◦働く人が増えて社会保険に加入することで、健康保険や年金の支払いが増加し、社会保険制度全体の負担が増す可能性があります。

◦特に扶養の範囲を超える人が増えることで、配偶者の健康保険組合の負担が減る一方、国民健康保険や厚生年金の支出が増加することも考えられます。

2.企業の人件費負担増

◦企業側は、従業員の年収が増加すると、社会保険料の負担が発生するため、コストが上昇します。

◦その結果、パート・アルバイトの雇用調整(シフト削減や非正規雇用の抑制)を行う企業が出る可能性があります。

3.新たな「壁」への対応

◦「103万円の壁」がなくなったことで、今度は「130万円」「150万円」「160万円」など、他の壁がより意識される可能性があります。

◦特に、社会保険の適用範囲が広がると「106万円の壁」「130万円の壁」がネックとなり、働き方の調整を考える人が依然として出てくることが懸念されます。

| 項目 | メリット | デメリット |

|---|---|---|

| 働く側(パート・アルバイト) |

- 収入を気にせず働けるため、労働時間を増やしやすい。 - 世帯全体の収入が増える可能性が高まる。 - スキルアップやキャリア形成がしやすくなる。 |

- 所得税の負担が増える可能性がある。 - 配偶者控除が受けられなくなる可能性がある(103万円の壁は主に「配偶者控除」の基準)。 |

| 企業側 |

- 労働力の確保がしやすくなる。 - 短時間勤務の制約が減り、人手不足の解消につながる。 |

- 人件費が増加する可能性がある。 - パート・アルバイトの勤務時間が長くなり、社会保険の適用範囲に入ると企業負担も増える。 |

| 政府・社会全体 |

- 労働市場の活性化につながる。 - 税収増加が期待できる(所得税の納税者が増える)。 - 経済成長の後押しとなる可能性がある。 |

- 扶養控除に依存していた世帯の負担が増える可能性がある。 - 社会保険の適用拡大により、企業・個人双方の負担増が懸念される。 |

年収引き上げと控除の関係

160万円の壁とは?

「160万円の壁」という言葉は、主に日本の税制や社会保険制度において、年収が160万円を超えると、税金や社会保険料の負担が急激に増えるという現象を指します。具体的には、以下の2つの側面で重要です。

・所得税: 所得税の基礎控除は48万円(2025年現在)で、年収が160万円を超えると所得税の課税対象になる可能性があります。

・社会保険: 年収が160万円を超えると、健康保険や年金などの社会保険料が発生するようになります。

社会保険において、特に「健康保険」「厚生年金」の加入義務が発生するのは年収が130万円を超えた場合ですが、160万円を超えるとこれらの負担がさらに高くなるため、年収の増加によって手取りが減少することがあります。

控除の仕組みとその影響

日本の税制には、いくつかの控除があり、これが年収による負担に大きな影響を与えます。主な控除としては以下のものがあります。

・基礎控除: 所得税を計算する際に、誰でも適用される基本的な控除です。

・配偶者控除: 配偶者がいる場合、その配偶者の年収が一定額以下であれば、控除が適用されます。控除額は、配偶者の年収によって変動します。

・社会保険料控除: 健康保険や年金などの社会保険料を支払っている場合、その支払い額が所得から控除されます。

・扶養控除: 扶養親族がいる場合に適用され、その親族の年収に応じて控除額が決まります。

年収と控除の影響

年収が増えると、控除額も影響を受ける場合があります。特に注意が必要なのは、年収が増えすぎると「配偶者控除」や「扶養控除」の適用範囲から外れてしまうことです。これにより、税負担が増加することがあります。

たとえば、年収が160万円を超えると配偶者控除が受けられなくなることがあり、その結果として税金が増える可能性があります。さらに、社会保険料も年収に応じて増えるため、手取りの金額が予想以上に減少する場合があります。

働きがいのある会計事務所特選

ミツプロ会員は会計事務所勤務に役立つ限定コンテンツをいつでも閲覧できます。

⇒無料で会員登録して雑誌を見る

まとめ

この記事では103万円の壁の最新情報について記載させていただきました。

お役に立てば幸いです。

MEMBERS ONLY

会員登録した方限定!プレミアムコンテンツ

税理士 平川 文菜(ねこころ)