INDEX

おすすめ記事

-

設備投資促進税制とは?大規模・高付加価値化投資への即時償却・税額控除を解説【令和8年度税制改正大綱】

-

女性税理士の年収事情とは?働き方は?

-

税理士の登録料はいくら?その他の手数料も解説

-

税務調査は税理士に立ち会ってもらうべき?税務調査をスムーズに進めるためのコツを解説

-

税理士試験で人生終わった?税理士試験に受からない人の特徴は?

公開日:2025/02/14

最終更新日:2026/04/22

INDEX

「インボイス制度が始まったけど、結局どう影響するの?」

「免税事業者との取引ってどうなるの?」

「廃止の可能性ってあるの?」

——こんな疑問を抱えていませんか?

2023年10月にスタートしたインボイス制度は、消費税の仕入税額控除の仕組みを大きく変えるルールです。

これにより、適格請求書(インボイス)を発行できない事業者との取引は、税務上の負担が増えることになりました。

さらに、2024年には埼玉県議会が「インボイス制度の廃止を求める意見書」を可決し、全国的に見直しの議論が進んでいます。

これから制度はどう変わるのか?

廃止や緩和の可能性は?

そして、事業者は今、何をすべきなのか?

本記事では、インボイス制度の基本から2026年時点の最新動向までを詳しく解説し、あなたのビジネスがどう対応すべきかを考察します。

今後の経営判断に役立つ情報を、ぜひ最後までご覧ください!

年収をシミュレーションしてみませんか?

簡単な質問に答えるだけで、一般的な会計事務所ならいくら提示されるのかを即座に算出。「今の適正額」はもちろん、「資格を取得したら年収はどう変わるのか?」など、あなたの現在地と未来の可能性を診断します。

インボイス制度とは?

制度の概要と背景

インボイス制度(適格請求書等保存方式)は、2023年10月1日から日本で導入された新しい消費税の仕入税額控除の方式です。従来の区分記載請求書等保存方式に代わり、適格請求書(インボイス)の保存が仕入税額控除の要件となりました。

この制度は、消費税の適正な課税と公平な税負担を目的としており、主に免税事業者からの仕入れにおける仕入税額控除の可否を明確にすることを狙いとしています。

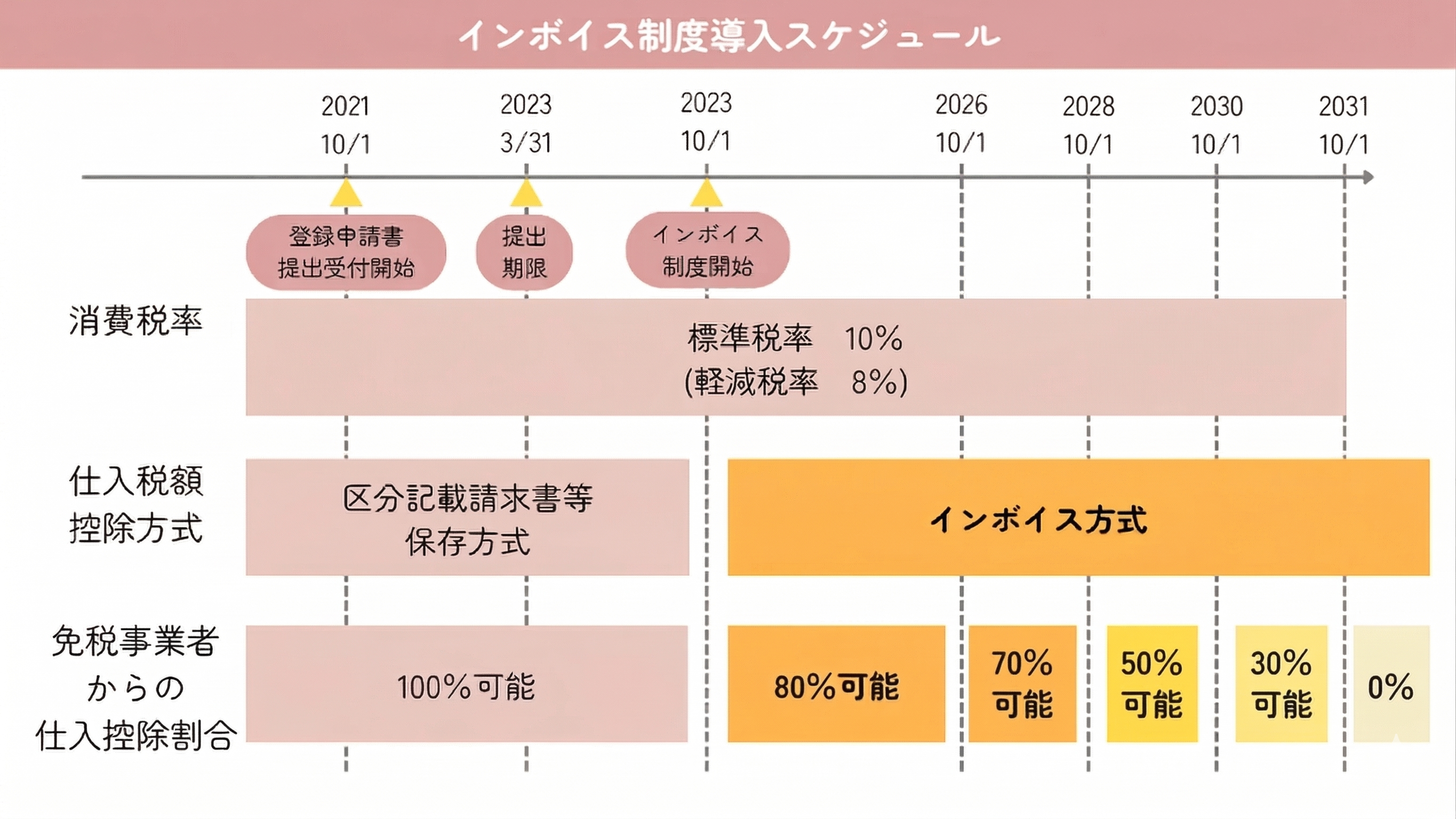

1. インボイス制度の導入スケジュール

インボイス制度は段階的に導入されており、主なスケジュールは以下のとおりです。

・2021年10月1日 から、適格請求書発行事業者の 登録申請の受付が開始 されました。

・2023年3月31日 は、インボイス制度開始に間に合わせるための 登録申請の期限 でした。

・2023年10月1日 に インボイス制度が正式に開始 され、適格請求書(インボイス)がなければ仕入税額控除を受けることができなくなりました。

・2026年10月1日 から、免税事業者からの仕入れに関する仕入税額控除が 80%から70%に縮小 されます(※令和8年度税制改正により、当初予定の50%から緩和されました)。

・その後、2028年10月から50%、2030年10月から30%と段階的に縮小され、

・2031年10月1日 以降、免税事業者との取引では 仕入税額控除が一切できなくなる(0%) ため、取引の見直しが求められます。

2. インボイス制度の影響

インボイス制度が導入されたことで、消費税の仕入税額控除の方式が大きく変更されました。2023年9月30日までは、区分記載請求書等保存方式 により、免税事業者との取引においても仕入税額控除が100%可能でした。しかし、インボイス制度開始後は 適格請求書(インボイス)がなければ控除を受けられなくなる ため、免税事業者との取引には注意が必要です。

また、免税事業者からの仕入れについては経過措置が設けられており、2026年9月末までは80%の控除 が認められています。さらに令和8年度(2026年度)税制改正により、2026年10月以降は「70%控除(2年間)→50%控除(2年間)→30%控除(1年間)」と、当初より緩やかな段階的縮小へとスケジュールが延長・変更されました。しかし、2031年10月1日以降は控除が完全に廃止され、免税事業者との取引に税務上のメリットがなくなります。

3. 取引先との関係見直しが必要に

この変更により、課税事業者は取引先が インボイスを発行できる事業者かどうか を慎重に確認する必要があります。特に、免税事業者と取引している企業は、今後の経過措置を考慮しながら、課税事業者との取引への移行や価格交渉などを進める必要があります。

インボイス制度の目的と重要性

以下の目的があります。

・消費税の適正な納税の確保

事業者間取引における消費税の控除を適正に管理し、税の透明性を高めることが目的です。

・税務コンプライアンスの強化

インボイス登録事業者のみが仕入税額控除を受けられるようにすることで、課税事業者と免税事業者の取引関係を明確化します。

・課税事業者と免税事業者の公平性確保

これまで免税事業者から仕入れていた企業が、仕入税額控除を受けられなくなることによる取引先の選定や価格交渉への影響が出ています。

インボイス制度の登録方法

登録手続きの流れ

インボイス(適格請求書)を発行するには、適格請求書発行事業者としての登録 が必要です。登録手続きの流れを詳しく解説します。

1. 登録申請の準備

適格請求書発行事業者の登録を行うか検討

・適格請求書を発行できるのは 課税事業者のみ です。免税事業者は、登録のために課税事業者へ転換する必要があります。

・取引先が仕入税額控除を重視する場合、登録しないと取引に影響を受ける可能性があります。

・逆に、主に一般消費者向けのビジネスを行っている場合、登録のメリットは小さい可能性があります。

課税事業者の条件

・法人は原則として すべて課税事業者(※資本金1,000万円未満でも任意で免税事業者になれる場合あり)。

・個人事業主は 売上1,000万円以上 で課税事業者に。

・免税事業者でもインボイスを発行したい場合 は、課税事業者への転換が必要

2. 登録申請の方法

適格請求書発行事業者の登録は、オンライン か 書面 で申請できます。

(1) オンライン申請(e-Tax)

メリット・24時間いつでも申請可能

・審査が比較的早い

・申請状況の確認がしやすい

手続き

1.e-Taxにログイン(マイナンバーカード、税理士による代理申請も可)

2.「適格請求書発行事業者の登録申請」フォームに入力

3.電子申請を送信

4.国税庁の審査を待つ

5.登録番号の発行を受け取る

(2) 書面申請(税務署へ郵送または持参)

メリット

・e-Taxの利用が難しい場合に対応可能

手続き

1.国税庁の公式サイトから「適格請求書発行事業者登録申請書」をダウンロード

2.必要事項を記入

3.管轄の税務署へ郵送または持参

4.国税庁の審査を待つ

5.登録番号の発行を受け取る

3. 国税庁の審査・登録

・申請後、国税庁による 審査 を経て、適格請求書発行事業者として 登録番号 が発行されます。

・審査期間は数週間から1か月程度(状況により異なる)。

・申請内容に不備があった場合、税務署から問い合わせがある可能性があります。

4. 登録番号の通知と公表

・登録が完了すると、国税庁から「適格請求書発行事業者番号」が通知 されます。

・登録番号は 「T+13桁の法人番号または個人事業主の登録番号」 の形式。

◦例:T1234567890123

・国税庁の 「適格請求書発行事業者公表サイト」 で登録事業者として検索可能。

5. 適格請求書(インボイス)の発行開始

登録が完了した事業者は、次の対応が必要

・取引先に インボイス発行事業者になったことを通知

・適格請求書(インボイス)のフォーマットを準備

・請求書発行システムの見直し(手書き・デジタル対応の検討)

・インボイスを発行し、発行した請求書を保存(電子保存の活用も可)

6. 国税庁の公式サイトでの登録状況確認

国税庁の 「適格請求書発行事業者公表サイト」 では、以下のことが可能です。

・自社の登録状況を確認

・取引先の登録事業者番号を検索

・適格請求書発行事業者の一覧を確認

インボイス制度が事業に与える影響は?

インボイス制度の導入により、事業者の税務処理や取引関係に大きな変化が生じます。特に、仕入税額控除の適用要件の変更 と 請求書の書式変更 が大きなポイントです。

① 仕入税額控除の適用要件が変わる

・インボイス(適格請求書)がない取引では、原則として仕入税額控除を受けられなくなる。

・免税事業者からの仕入れは、仕入税額控除ができないため、税務上の負担が増える可能性がある。

② 区分請求書から適格請求書へ書式が変わる

・インボイス(適格請求書)には、以下の項目の記載が必要になる。

◦登録番号

◦取引内容

◦消費税額の記載

◦適格請求書発行事業者の名称

・現在の請求書フォーマットを見直し、システムを更新 する必要がある。

インボイス制度のために何を準備すべきか?

インボイス制度に対応するためには、売り手・買い手・免税事業者それぞれが準備を進める必要があります。

① 売り手の準備

・適格請求書のフォーマット作成

◦インボイスに必要な項目を満たす帳票システムを導入する。

◦電子インボイス(Peppolなど)の導入を検討する。

・適格請求書発行事業者の登録

◦免税事業者である場合、課税事業者へ転換するかどうかを検討 する。

・取引先との調整

◦取引先がインボイス登録を求めているか確認する。

◦免税事業者との契約条件を見直す必要がある。

② 買い手の準備

・取引先の登録状況の確認

◦国税庁の公表サイトで、仕入れ先が適格請求書発行事業者か確認 する。

・経理システムの対応

◦仕入税額控除を適用するために、経理処理を見直す。

③ 免税事業者の準備

・課税事業者への転換を検討

◦取引先が仕入税額控除を重視する場合、課税事業者へ転換することで取引関係を維持できる可能性がある。

・取引価格の見直し

◦免税事業者のまま取引を続ける場合、値引き交渉や取引縮小のリスクがある。

インボイス制度の最新動向(2026年版)

① 廃止の可能性は?

インボイス制度は2023年10月に開始されたばかりであり、以下の理由から 廃止の可能性は低い と考えられます。

・消費税の適正管理が目的であり、制度の重要性が高い。

・廃止する場合の事務負担や税収への影響が大きい。

・中小企業支援策としての経過措置(控除割合の段階的縮小の緩和や特例措置の延長など)が適用されており、政府の対応が継続中。

② 意見書には何が書かれていた?

2024年12月20日、埼玉県議会は「適格請求書等保存方式(インボイス制度)の廃止等を求める意見書」 を賛成多数で可決しました。この意見書は、インボイス制度が小規模事業者や個人事業者に過大な負担を強いる として、制度の廃止を求める内容となっています。

1. インボイス制度の問題点

意見書では、インボイス制度が事業者に与える影響について、以下の点を指摘しています。

・税負担の増加

◦免税事業者が課税事業者へ転換することで、納税義務が生じ、経営が圧迫される。

◦仕入れ税額控除が適用されなくなることで、事業コストが増加する。

・経営の悪化につながるリスク

◦取引先から「仕入税額控除ができない」として、値下げ交渉や取引の打ち切り を受ける可能性がある。

◦小規模事業者にとっては、特に深刻な影響が出ると懸念される。

・事務負担の増加

◦インボイスの発行・保存の義務化により、経理業務が煩雑になり、追加の人手やシステム導入が必要 となる。

◦小規模事業者にとって、これらの対応が大きな負担になる。

・経済環境の悪化との相乗効果

◦近年のエネルギー価格や原材料費の高騰、人手不足など、既に厳しい経営環境に置かれている中で、インボイス制度の負担をさらに上乗せするのは適切ではない。

2. 意見書の結論

上記の問題を踏まえ、意見書では以下の主張を展開しています。

・最も適切な解決策は「インボイス制度の廃止」である

◦小規模事業者やフリーランスにとって、インボイス制度は過大な負担であり、経営継続が難しくなる。

・政府に対し、インボイス制度の見直しを求める

◦仮に廃止が難しい場合でも、中小事業者向けのさらなる支援策や簡易方式の導入 を検討すべき。

3. 埼玉県議会での可決の意義

この意見書の可決は、都道府県レベルでは初めてのことであり、国政にも影響を与える可能性がある 重要な動きです。

・自民党県議団が主導して提出

◦特に注目すべき点は、自民党埼玉県議団が主導して意見書を提出したこと です。

◦県議団の白土幸仁政務調査会長は、「中小企業の負担は政府が思っている以上に大きい。政府への批判ではなく、地方の声を届けるべきだと判断した」と述べています。

・他の自治体や国政への影響

◦埼玉県議会の動きが、他の都道府県議会にも波及し、インボイス制度の見直しを求める声が広がる可能性がある。

③ 今後の税制の方向性

埼玉県議会の意見書可決は、インボイス制度に対する地方の反発が高まっていることを示しています。今後の方向性として、政府の対応、地方自治体の動き、事業者の適応策が重要なポイント となります。

1.政府は制度の完全廃止ではなく、令和8年度税制改正で見られたような経過措置の延長など、緩和策や支援策の拡充を進めている。

2.他の自治体が埼玉県の動きを追随し、全国的な見直し議論が進む可能性がある。

3.事業者は、課税事業者への転換や価格交渉、経理のデジタル化など、柔軟に対応策を考える必要がある。

4.政府・自治体・事業者が対話を重ね、現実的な制度設計へと改善を進めることが求められる。

今後、全国的な中小事業者の声を集約し、政府に対して建設的な提言を行うことが、より良い方向へと導く鍵となると考えられます。

インボイス制度 よくある質問(FAQ)

最後にインボイス制度に関して、よくある質問をまとめました。

インボイス制度は将来的に廃止される可能性はありますか?

現時点では、インボイス制度自体の完全廃止の可能性は低いと考えられます。消費税の適正課税と透明性確保という目的から、制度は定着に向かっています。ただし、令和8年度税制改正で見られたように、中小事業者の負担を考慮した大幅な緩和策やスケジュールの延長が適宜行われており、今後も状況に応じた見直しの議論は続くと予想されます。

令和8年度税制改正で、免税事業者からの仕入れに関する経過措置はどう変わりましたか?

当初予定されていた「2026年10月から50%控除」への縮小が緩和され、新たに「70%控除」の期間(2年間)が設けられました。これにより、激変緩和のカーブが緩やかになり、免税事業者との取引におけるコスト増の影響は、当初の想定よりも緩和されることになります。また、完全廃止の時期も2031年10月1日以降へと延期されています。

インボイス発行事業者となった免税事業者に認められていた「2割特例」は延長されましたか?

いいえ、2割特例は延長されず、当初の予定通り終了します。個人の場合は令和8年(2026年)分まで、法人の場合は令和8年9月30日を含む事業年度までが適用対象です。2割特例終了後の税負担や事務負担を軽減するためには、簡易課税制度への移行(事前の届出が必要)などを検討する必要があります。

取引先が免税事業者のままの場合、2026年10月以降も取引を続けてもらえますか?

取引を続けるかどうかは、最終的に取引先の判断となります。経過措置が緩和(70%控除)されたことで、取引先(課税事業者)のコスト増は当初より抑えられますが、依然として負担は残ります。免税事業者のままで取引を続ける場合、値引き交渉や取引縮小のリスクがあるため、早期に取引先と今後の対応(価格の再交渉、課税事業者への転換の検討など)について話し合うことをお勧めします。

インボイス制度が廃止?インボイス制度は今後どうなるのか -まとめ-

本記事ではインボイスについて、2026年時点の最新動向も踏まえまとめました。

この記事がお役に立てば幸いです。

MEMBERS ONLY

会員登録した方限定!プレミアムコンテンツ

税理士 平川 文菜(ねこころ)