INDEX

おすすめ記事

-

税理士の現実的な年収はいくら?平均年収を徹底解説!

-

法人税率は何パーセント?税率の推移と税率改正の目的や諸外国の税率も紹介

-

教育資金一括贈与の非課税措置が終了へ。いつまで利用可能?【令和8年度税制改正大綱】

-

税理士は本当に稼げる?年収1000万円以上の高収入税理士になるには

-

税理士の平均年収はいくら?税理士の年収を決める要素や年収の上げ方を解説!

公開日:2026/01/08

最終更新日:2026/04/22

INDEX

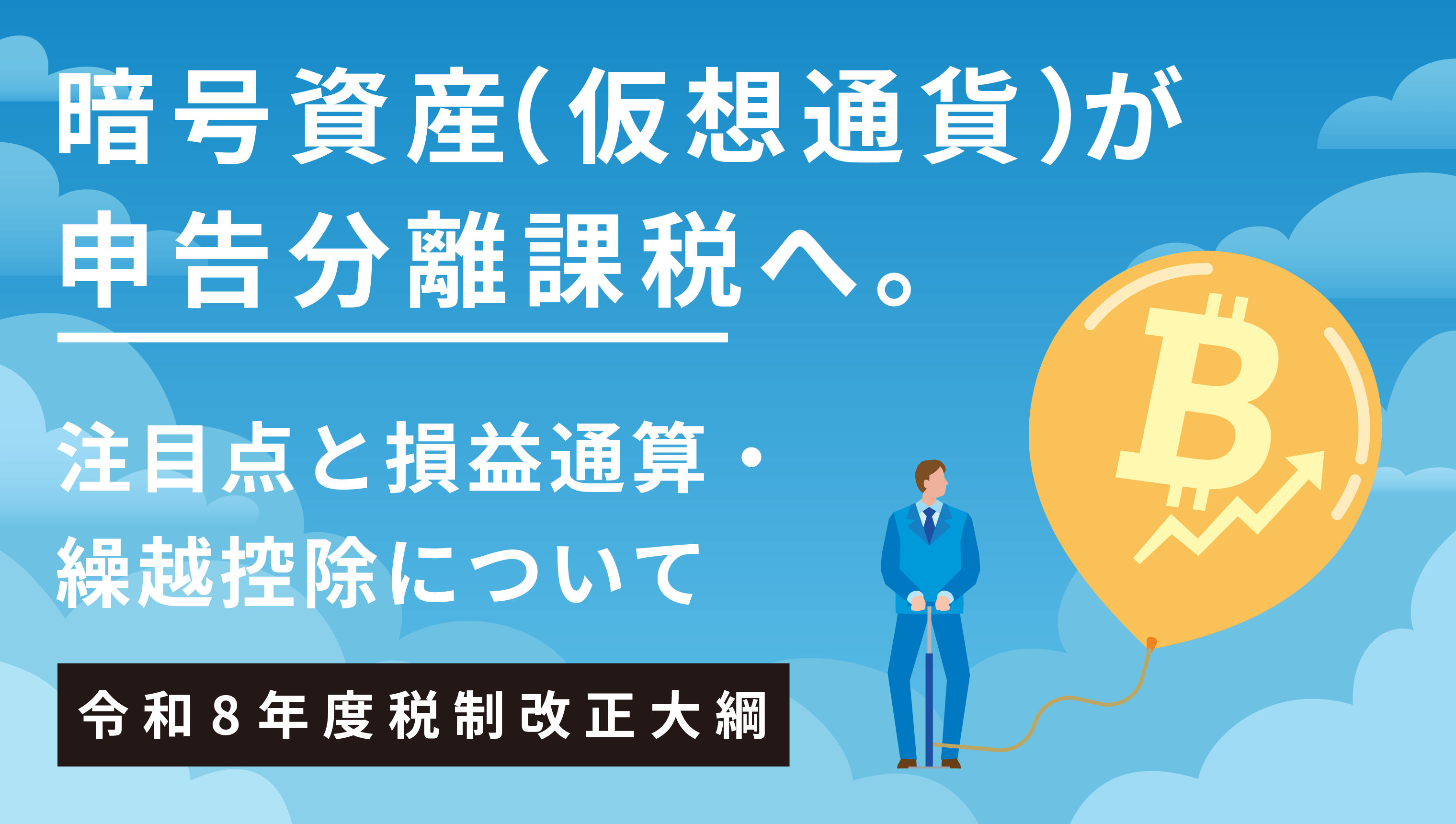

令和7年12月に発表された「令和8年度与党税制改正大綱」において、多くの投資家が待ち望んでいた暗号資産(仮想通貨)税制の抜本的な見直しが決定しました。

これまでの「雑所得・総合課税(最大税率55%)」という重い税負担が解消され、株式投資などと同様の「申告分離課税(一律20.315%)」へと移行します。さらに、損失が出た場合に翌年以降の利益と相殺できる「3年間の繰越控除」も導入される見通しです。

本記事では、大綱で示された暗号資産への新しい課税ルールの詳細、対象となる通貨の範囲、そしていつから適用されるのかについて解説します。

あなたの「適正年収」を調べてみませんか?

簡単な質問に答えるだけで、一般的な会計事務所ならいくら提示されるのかを即座に算出。「今の適正額」はもちろん、「資格を取得したら年収はどう変わるのか?」など、あなたの現在地と未来の可能性を診断します。

最大の変更点:税率が「最大55%」から「一律20%」へ

今回の改正で最もインパクトが大きいのが暗号資産への税率の引き下げです。 これまでは給与所得などと合算される「総合課税」だったため、利益が大きくなると住民税と合わせて最大55%もの税金がかかっていました。

改正後は、他の所得と切り離して計算する「申告分離課税」となり、利益の額にかかわらず税率は一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)となります。

影響:

・「億り人」など高額な利益を出している投資家にとっては、税負担が半分以下になるケースも。

・給与所得が高い会社員投資家にとっても、仮想通貨の利益が給与の税率(累進課税)を押し上げることがなくなります。

「損益通算」と「3年間の繰越控除」が解禁

税率引き下げと同じくらい重要なのが、暗号資産で損失が出たときのリスクヘッジ機能です。株式投資では当たり前の「損益通算」と「繰越控除」が、暗号資産にも適用されます。

① 損益通算(特定暗号資産同士)

その年の「利益」と「損失」を相殺して、税金を減らすことができます。 例えば、ビットコインで100万円の利益が出ても、イーサリアムで100万円の損失があれば、トータルの利益は0円となり税金はかかりません。

・注意点: 現時点の大綱では、「上場株式等(株や投資信託)」との損益通算はできない見込みです。あくまで「暗号資産グループ内」での通算となる「区分」が設けられる方向です。

② 損失の繰越控除(3年間)

その年に使いきれなかった損失を、翌年以降3年間にわたって繰り越すことができます。

メリット例:

・2027年に大暴落して300万円損した

・2028年にバブルで300万円儲かった

→ 繰越控除を使えば、2028年の利益300万円と前年の損失300万円を相殺し、税金ゼロにできます(これまでは2028年の利益に丸ごと課税されていました)。

対象は「特定暗号資産」のみ? DeFiや草コインは注意

今回の改正で分離課税の対象となる暗号資産は、金融商品取引法上の規制対象となる「特定暗号資産」等に限定される見込みです。

特定暗号資産とは?

・国内の暗号資産交換業者(取引所)で取り扱われている銘柄

・金融庁の監督下にある、信頼性が一定程度担保された通貨

【要注意】対象外になる可能性があるもの

海外取引所のみで扱われているマイナーな通貨(いわゆる草コイン)や、DeFi(分散型金融)で得たトークンなどが、この「特定暗号資産」に含まれるかどうかは、今後の詳細な制度設計(政令等)を待つ必要があります。対象外となった場合、従来どおり「雑所得(最大55%)」が継続されるリスクも残っています。

適用開始はいつから?「2027年以降」が濃厚

「やった!今年の確定申告から20%だ!」と喜ぶのはまだ早いです。 税制改正大綱はあくまで「今後の方針」を決めたものであり、法律が改正され、実際に施行されるまでにはタイムラグがあります。

スケジュールの目安:

最短で2027年1月、2028年1月からの施行となる可能性が高い

・2026年(令和8年)通常国会:関連法案(所得税法・金融商品取引法など)の改正案を提出・可決

・2027年(令和9年)1月頃:最短での適用開始予想

(※法改正やシステム対応等の準備期間として、2028年1月までずれ込む可能性が高い)

したがって、現在保有している含み益のある暗号資産は、新税制が施行されるまで「売らずに待つ」のが、税制上もっとも有利な戦略となる可能性が高いです。

取引所からの「報告義務」強化で逃げ道なしに

優遇措置のバーターとして、課税の透明化も強化されます。 暗号資産取引業を行うものはユーザーの取引情報を記載した報告書を税務署へ提出することが義務化されます。

これにより、税務署は個人の取引履歴をガラス張りで把握できるようになります。「バレないだろう」という申告漏れは、これまで以上に確実に捕捉されることになります。

あなたの「適正年収」を調べてみませんか?

簡単な質問に答えるだけで、一般的な会計事務所ならいくら提示されるのかを即座に算出。「今の適正額」はもちろん、「資格を取得したら年収はどう変わるのか?」など、あなたの現在地と未来の可能性を診断します。

暗号資産(仮想通貨)が申告分離課税へ【令和8年度税制改正大綱】 -まとめ

令和8年度税制改正により、暗号資産はようやく「決済手段(雑所得)」から「金融商品(申告分離課税)」へと格上げされました。

1.税率は一律20.315%へ(高所得者は大幅減税)

2.損失は3年間繰り越せる(ボラティリティへの救済)

3.開始は早くても2027年から(今は利確を我慢する時期)

この改正により、個人マネーが暗号資産市場へさらに流入しやすくなることは間違いありません。施行日に向けて、ご自身のポートフォリオと「売り時」を再考する良い機会と言えるでしょう。

MEMBERS ONLY

会員登録した方限定!プレミアムコンテンツ

加藤慧大

株式会社ミツカルプロフェッショナル 代表取締役社長